Desarrollo y medio ambiente

Artículos y Noticias relacionados con el Desarrollo Económico.

- 47306 lecturas

Análisis

Crecimiento, empleo y distribución de ingresos en América Latina

Por Jürgen Weller(Agosto, 2012)

El excedente en el capital monopolista y el tributo imperial

Por Samir Amin (Agosto 2012)

Los dos debates chinos

Por Xulio Ríos (24-Agosto-2012)

IW 1000: lideran miembros del BRIC

Por Jonathan Katz (15-Agosto-2012)

La estrategia china gana en África

Por Brendan O'Reilly (15-Agosto-2012)

Argentina: Contrasentidos del neodesarrollismo

Por Claudio Katz (9-Agosto-2012)

El papel del mercado bursatil en el desarrollo económico de México

Por el Centro de Estudios de las Finanzas Públicas

El financiamiento para el desarrollo, una mirada desde América Latina

Por José Roberto R. Afonso

Tendencias de largo plazo del financiamiento del desarrollo.

Ponencia especialmente preparada para la Conferencia por los 50 años de FLACSO, Quito, 29 al 31 de octubre, 2007

Por Oscar Ugarteche

Una Nueva Visita a la Teoría del Desarrollo Económico

Por Jorge Katz

La Transformación Productiva 20 años después. Viejos problemas, nuevas oportunidades

Por CEPAL

- 10038 lecturas

A quase-estagnação brasileira e sua explicação novo desenvolvimentista

- blog de noyolara

- 3328 lecturas

La economía brasileña está casi en situación de estancamiento desde 1980, con excepción del corto auge de 2006-2010, causado por los altos precios las materias primas. En 1994, las causas del bajo crecimiento fueron la gran crisis financiera de la década de 1980 y la consiguiente alta inflación inercial. Desde que esas dos causas se superaron, la economía brasileña debió haber reanudado el crecimiento, pero no lo hizo.

Según una nueva macroeconomía del desarrollo, el nuevo hecho que explica este bajo crecimiento es la liberalización del comercio de 1990 a 1991, que tuvo como consecuencia no haber podido predecir la suspensión de la neutralización de la enfermedad holandesa.

Este hecho hizo que la industria manufacturera brasileña perdiera competitividad y se colocara así en desventaja, causando desindustrialización prematura y cuasi-estancamiento. Finalmente, los economistas brasileños que estudian el desarrollo no están siendo capaces de considerar un nueva visión nueva para superar el problema.

Building Competitive Green Industries: The Climate and Clean Technology Opportunity for Developing Countries.

- blog de mchaverria

- 3967 lecturas

Este informe del Banco Mundial ofrece una visión de los responsables políticos y otros actores que buscan desarrollar la competencia industrial verde en los países en desarrollo; ofrece una visión general y estimación de oportunidad en el mercado para el negocio de la tecnología limpia en estos países en la próxima década. Identifica qué aspectos en los mercados son más accesibles para las empresas locales y para las pequeñas y medianas empresas (PYMES) en particular. De igual manera, proporciona un conjunto de acciones a considerar para los países que tienen la intención de construir industrias verdes locales.

En el informe se establece que en el año 2012 la inversión en la tecnología limpia aumentó un 19% en países en desarrollo en comparación con una disminución general de 12% a nivel mundial, lo que sugiere que la inversión en la tecnología limpia se está desplazando hacia el desarrollo de economías en el corto plazo.

En lo referente a las PYMES, se establece que éstas sirven a la base local, rural y de la “pirámide de mercados”. Igualmente, indica la naturaleza y el tamaño probable de la oportunidad de la tecnología limpia para las PYMES en 145 países en desarrollo durante la próxima década. La inversión se establece en una amplia gama de sectores de tecnología limpia, con un estimado que superará los $ 6, 400 billones de dólares en la próxima década, cifra de la cual 1,6 billones de dólares de esa suma total ofrece una apertura para las PYMES.

El informe refleja que las oportunidades están disponibles para las PYMES a través de toda la cadena de valor de la tecnología limpia, pero sin dejar de mencionar las posibles barreras que también enfrentan, tales como: los altos costos de capital de puesta en marcha y la necesidad de conocimientos y equipos altamente técnicos.

Se examinan tres áreas tecnológicas en toda la India y Kenia; centrando la atención en la tecnología solar en la India y la bioenergía en Kenia, en tanto la agricultura climáticamente inteligente es explorada en ambos países.

También se describe la importancia de las PYMES para el crecimiento de las industrias competitivas de tecnología limpia; ilustrando la existencia de oportunidades para el desarrollo de estas en los países a través de las industrias de tecnología limpia y cadenas de valor.

Finalmente, se establecen cinco áreas de acción: 1) El espíritu empresarial y la simplificación de negocio, 2) Financiación de la Innovación, 3) El desarrollo del mercado, 4) El desarrollo tecnológico y 5) El marco legal. Áreas que deben ser consideradas tanto por las agencias de desarrollo como por los actores públicos y privados para el apoyo a las PYMES en lo concerniente a la tecnología limpia en los países en desarrollo.

Descargar aquí

China: El gigante asiático y su contexto

- 4199 lecturas

Asia y Pacífico: Navegando en un entorno mundial incierto mientras se construye un crecimiento inclusivo

- blog de fmartinez

- 4065 lecturas

Siguiendo la línea de las perspectivas globales, se espera que el crecimiento de Asia en 2011-12 sea ligeramente inferior a lo previsto en abril de 2011, principalmente como resultado de una menor demanda externa. Para poder contener el crecimiento, se podría dar una expansión de la demanda interna, sin embargo está se ha mantenido resistente a los cambios.

Por otro lado, las presiones de recalentamiento siguen siendo elevadas en varias de las economías. Con un crecimiento robusto del crédito, la inflación parece elevarse demasiado, aunque se espera que la inflación retroceda ligeramente tras alcanzar un máximo en 2011. Además, en la venta masiva en los mercados financieros asiáticos en agosto y septiembre del 2011 se puede observar un crecimiento en la turbulencia financiera provocado por la la zona del euro y la desaceleración en los Estados Unidos que podría tener graves efectos secundarios macroeconómicos y financieros en Asia. En este contexto, los bajos ingresos de los asiáticos y de las economías de las islas del Pacífico se enfrentan a retos particulares en el corto y mediano plazo. En países de bajos ingresos, la lucha contra la inflación es complicada por los fuertes efectos de segunda ronda de reformas: la necesidad de eliminar gradualmente los subsidios

Beijing takes on Latin America

- blog de Anónimo

- 4913 lecturas

En los últimos años China ha incrementado su participación en las relaciones comerciales con América Latina, sus intercambios crecen, lo mismo que sus inversiones en la región, marcando una tendencia hacia un nuevo orden en las dinámicas económicas, políticas y culturales del continente. Ver artículo

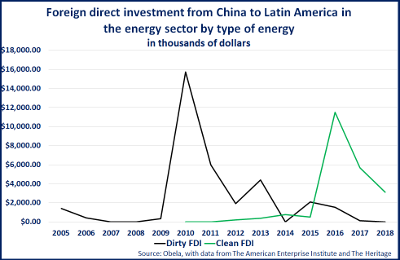

Inversión extranjera directa de China en América Latina: ¿importa la propiedad? (Inglés)

- blog de fmartinez

- 5327 lecturas

Este análisis se centra en la Inversión Extranjero Directa (IED) de China en América Latina entre 2000 y 2011, llegando a la conclusión de que América Latina y el Caribe (ALC) se han convertido en el segundo mayor receptor de las salidas de IED de China durante este período. La Inversión Extranjera China en la región ascendió a más de $37 mil millones de dólares entre dichos años. Además, el 87% de la salidas de IED en América Latina provino de las empresas públicas (en contraste con un 13% que provino de empresas privadas), mientras que un 99%las salidas de IED estas empresas públicas estuvieron concentradas en actividades y procesos relacionados al acceso a las materias primas y la energía.

En conclusión, existen amplias implicaciones sobre el predominio de la propiedad pública en las salidas de IED de China en América Latina y otras partes del mundo, incluyendo los desafíos legales, económicos y políticos de los países receptores respectivos.

Más allá de la fábrica: Plan de China para fomentar el talento (en inglés)

- blog de mcastillog

- 3514 lecturas

China está decidida a favorecer la transición de ser el centro de fabricación del mundo en un líder mundial en innovación. Las personas con talento son necesarios en todos los sectores de la industria, junto con los empresarios, funcionarios públicos, obras sociales e incluso los líderes culturales. De acuerdo con el Esquema Nacional de Plan de Mediano y Largo Plazo para el Desarrollo de Talento (2010-2020), China pretende aumentar su reserva de talento de 114 millones hoy en día a 180 millones las personas para el 2020.. En los próximos 10 años, el gobierno financiará 2.000 representantes más importantes de la filosofía, las ciencias sociales, la edición, la cultura, el arte y las áreas de protección del patrimonio. Mientras tanto, más apoyo financiero se proporcionará a los estudiantes que se especializan en las ciencias sociales y la filosofía para estudiar en el extranjero. En 2011, el Consejo de Becas de China patrocinó 13.690 estudiantes chinos que estudian en el extranjero, con un tercio de ellos en los campos de las ciencias sociales y la filosofía. Para lograr el objetivo, el gobierno está luchando por un sistema más abierto, fomentando la cooperación entre las industrias, universidades, organismos oficiales e instituciones transfronterizas.

Revisa el texto en inglés dando click AQUÍ

Nuevas políticas mineras en Indonesia

- blog de luisdavid

- 3380 lecturas

Indonesia le ha dado un enfoque nacionalista a su industria minera; con miras en posicionarse como una de las 10 economías más grandes del planeta (posee 238 mil millones de habitantes que lo convierten en el cuarto país más poblado del mundo). Ha crecido a tasas promedio de 6% en los últimos años y la industria minera ocupa el 7 % de su PIB. Se estima que el crecimiento de esa industria está retrasado en comparación con otros sectores, y en materia de subsidios alcanzan cifras muy elevadas.

Las nuevas políticas mineras vienen a remplazar la antigua ley de 1967, cuando el país enfrentaba serias dificultades económicas y atraía a la inversión con impuestos mínimos y un tratamiento de alto nivel a las empresas inversionistas. La situación con las nuevas políticas es otra: ahora se otorgan licencias de explotación por concurso abierto; se exige que se vaya realizando un procesamiento de los minerales para lograr exportaciones de mayor valor agregado, con un grado de procesamiento ya establecido; se pide las empresas extranjeras que en determinados plazos reduzcan su participación en no más del 49%; y se le ha dado prioridad a contratistas y consultores nacionales. Todo esto requiere instalación de fundiciones y refinerías; se está buscando industrializar a la minería.

Así, Indonesia se ha posicionado como un agente de gran relevancia económica. Todo parece indicar que éste es el primer paso de Indonesia en busca de un mayor desarrollo y protagonismo de sus industrias.

Post crisis: ¿escenario favorable para las relaciones China – América Latina?

- blog de Anónimo

- 3718 lecturas

Asia se está consolidando como el centro fundamental de la economía mundial del siglo XXI al ser la región más dinámica del mundo en términos de crecimiento, participación en el comercio internacional, fuente de recursos financieros e innovación tecnológica, y China es protagonista de ese proceso.

Ese país se ha transformado además en socio comercial clave para América Latina. En los últimos años los vínculos entre China y la región se han venido incrementando de forma acelerada y ello ha desatado controversias en varios sentidos entre académicos, especialistas, personas encargadas de elaborar políticas, etc. Se ha discutido mucho por ejemplo, acerca de si estas relaciones constituyen una oportunidad o una amenaza para América Latina y sobre la magnitud y significado que podrían llegar a tener las mismas en el futuro.

Precisamente, este último aspecto adquiere mayor relevancia luego de la irrupción de la crisis en el escenario global, puesto que el fenómeno ha impactado sobre ambos actores.

El presente trabajo se propone ofrecer una visión resumida del estado de las relaciones sino-latinoamericanas antes de que se produjera la crisis; luego, brinda una panorámica de cómo la crisis afectó a cada una de las partes de manera bien diferente, para posteriormente referirse al estado y las perspectivas de las relaciones mutuas en el contexto de post crisis.¿Cuál es el interés de China en América Latina?

- blog de Anónimo

- 3545 lecturas

El rol que China esta jugando en África recibe actualmente mucha atención, de la misma manera, su participación en América Latina no debería pasar de sapercibido. Las inversiones chinas subieron de $200 millones por año en 1975 a $70,20 mil millones por año en 2006 y este año serán $100,000 millones por año, la tendencia es significativa.

Un sintoma de la importancia que la República Popular China le da a la región es la publicación, por primera vez, de un estudio sobre América Latina el 5 de noviembre de 2008. las relaciones comerciales y de inversiones se complementan con otros contactos que incluyen intercambio de delegaciones de funcionarios políticos, culturales, comerciales y militares de alto nivel, y la participación de China en instituciones latinoamericanas como el BID y la OEA. Leer

¿Hemos entrado en una nueva era?

- blog de fmartinez

- 4325 lecturas

Como afirma Paul Kennedy, estamos exactamente parados frente a un parteaguas en la historia. Una nueva era se avecina en la historia de la humanidad y somos testigos de cómo estos nuevos cambios comienzan a fraguarse. Podemos ver la gran revolución en las telecomunicaciones, el gran avance de la tecnología pero también hay cambios de otro índole que son los que nos interesa: la economía y la política. Entre los nuevos cambios que ya pueden constatarse está la erosión constante del dólar estadounidense como divisa dominante de reserva en el mundo; la parálisis del proyecto europeo; la enorme carrera de armamentos que está desarrollándose en la mayor parte del este y el sur de Asia; y finalmente, la creciente decrepitud de Naciones Unidas. Los cuales son los primeros de toda una serie de cambios que ha de marcar el nuevo ritmo de esta era.

Los dos debates chinos

- blog de noyolara

- 3432 lecturas

El proceso que China ha vivido tras la muerte de Mao (1976) se ha articulado en torno al renacimiento del país, ideal asociado a dos variables fundamentales: modernización y soberanía. Si bien existen ciertas dudas respecto al éxito que traería consigo la continuidad del modelo de crecimiento actual, es inobjetable que el fin del aislamiento y la aceptación de la interdependencia se han reafirmado a la par de una vocación soberana. Sin embargo, el reformismo económico ha avanzado de la mano del conservadurismo político: el control de la economía sigue girando alrededor del Comité Central del PCCh.

A nivel del sistema interestatal, la principal preocupación de Estados Unidos respecto a China, consiste en que ésta se muestra obstinada en alinearse sin objeción a su hegemonía y promover un proyecto alternativo. Washington hará todo lo posible por entorpecer la viabilidad de las alianzas de Pekín, ya sean bilaterales (Rusia, Birmania) o multilaterales (OCS, BRIC), sin dejar del lado las presiones sobre el yuan y los derechos humanos.

A nivel doméstico, el mayor desafío al que se enfrenta China es el de garantizar un continuado y elevado ritmo de crecimiento económico. Una vez agotado el modelo de crecimiento hacia afuera, algunos subrayan que el cambio hacia el crecimiento interno, el impulso tecnológico, social, ambiental, etc., son insuficientes. En marzo de 2012, Wen Jiabao sugirió estimular una mayor inversión privada en los sectores estratégicos tutelados por el Estado: energía, finanzas, telecomunicaciones, ferrocarril, educación, salud, etc.

¿Controlar o crecer? Ese parece ser el dilema al que se enfrentan los gobernantes chinos. Mientras, los multimedia hacen propaganda a favor de una mayor apertura con frases como "la desmonopolización es la clave para lograr la prosperidad" o "los monopolios públicos son responsables de la profunda brecha de riqueza existente en China", apadrinadas tanto por el FMI como por algunos grupos internos.

Un proceso de tal magnitud traerá consigo resistencias domésticas, además de incrementar las contradicciones sociales a tal punto que podría afectarse la estabilidad. Por ello, la clave de la subsistencia no debiera buscar en el exterior, sino en la superación de las dificultades en el interior. El éxito interno pasa por resolver las carencias estructurales, y esa es sin duda, la mejor carta de presentación que China puede presentar al resto del Mundo.

Texto completo da clíck aquí

La estrategia china gana en África

- blog de noyolara

- 4907 lecturas

La contienda entre Estados Unidos y China rebasa los límites del Mar del Sur. En la medida en que la influencia económica de China va creciendo, el re-alineamiento del poder mundial se hace más evidente. Regiones que anteriormente estaban bajo el dominio occidental, se acercan cada vez más a la órbita china, desafiando la posición de Estados Unidos y el orden unipolar. África forma parte de esta tendencia. La política exterior que cada uno aplica marca las diferencias en sus concepciones de mirar al mundo.

En creciente rol de China en África, además estrechar sus lazos comerciales no hace sino poner de manifiesto la intención de adquirir legitimidad al asumirse como proveedor de bienestar para los ciudadanos - no sólo africanos, sino del resto del mundo.

Las transacciones comerciales China-África han crecido de forma abrumadora: se triplicaron desde 2006, superando los 166 000 millones de dólares (mdd) en 2011. De ese total, 93 000 mdd son exportaciones africanas a China, principalmente materias primas - en especial petróleo y cobre. En contrapartida, las importaciones africanas de China consisten en bienes electrónicos y de consumo, en 2009 China desplazó a Estados Unidos como primer socio comercial del continente africano.

El mes pasado, en el quinto Foro de Cooperación China-África, el gobierno chino comprometió un préstamo por 20 000 mdd, la cifra más alta de los tres foros anteriores. La mayoría de estos préstamos han estado dirigidos a la construcción de infraestructura, carreteras, vías de tren y puertos, que además de ser favorables a la vida de los africanos, facilitan la exportación de materias primas a China.

De acuerdo con una encuesta publicada por la BBC, 22% de los nigerianos y 77% de los kenianos, consideran que el crecimiento económico de China tiene un impacto favorable para sus países. En el mismo estudio se muestra que una abrumadora mayoría de considera que el comercio con China es "justo - 88% en Nigeria y 61% en Sudáfrica.

Las críticas al supuesto neoimperialismo de Pekín sostienen que el país asiático ha replicado la lógica seguida por cualquier país colonialista: importar materias primas y exportar bienes finales. Sin embargo, el factor más determinante del imperialismo - dominación militar y uso de la fuerza - está ausente de la política seguida por Pekín.

La miopía de la política exterior estadunidense hacia África - guerra contra el terrorismo - le ha prestado una excelente oportunidad a China para estrechar sus relación con el continente: mientras Washington se arma y lanza bombas; China compra, vende, construye infraestructura y otorga créditos.

Texto en inglés completo da clíck aquí

Crecimiento económico

- 3199 lecturas

2010 ¿El comienzo de la recuperación para centroamérica?

- blog de Anónimo

- 3665 lecturas

EL Instituto Centroamericano de Estudios Fiscales (ICEFI) presenta su primer Lente fiscal centroamericano, investigación de coyuntura, con el ánimo de aportar al debate y al conocimiento de los centroamericanos para una mejor comprensión de la realidad fiscal de cada país y de la región.

Después de cinco años de investigaciones a profundidad sobre temas estructurales, a partir de 2010 el Instituto aumentará su producción con una investigación seria y detallada sobre la coyuntura y las tendencias de la economía internacional, la economía centroamericana y un análisis político sobre la fiscalidad de los seis países del istmo. La publicación de cada Lente fiscal centroamericano se llevará a cabo con una periodicidad trimensual y será presentado de manera rotativa en cada uno de los países de la región.

Nuestra primera investigación de coyuntura económica y fiscal explica cómo el primer cuatrimestre del año ha confirmado que la crisis global de 2008 es, en todas las regiones del mundo, un parteaguas en la visión sobre el papel de la fiscalidad, el sistema financiero y el rol del Estado en la economía. De una política de laissez faire al sector financiero para acelerar el crecimiento durante las últimas tres décadas, el crack bursátil en los países desarrollados provocó un rescate de las economías desde los Estados, no solo como prestamista de los bancos quebrados, sino por medio de inversiones en el gasto social y en infraestructura. La crisis se encamina a una reforma estructural del sistema financiero internacional.

El papel de los Estados ha pasado de observadores de la economía a prestamistas salvadores del sistema financiero y, en un futuro próximo, probablemente a árbitros y fiscalizadores de las finanzas privadas.

Estas intervenciones gubernamentales evitaron una profundización de la crisis; las economías de todo el mundo dan muestras de estar en el inicio de una lenta recuperación. Es importante señalar que el desempleo y la sostenibilidad fiscal son todavía los dos principales desafíos.

Centroamérica ha tenido una reacción y un cambio de paradigma más lento y moderado. Hubo una respuesta contracíclica mínima -en parte por la poca capacidad institucional y financiera de los Estados y, en parte, por batallas políticas perdidas- pero no se detuvo el gasto social y en la mitad de los países se realizaron reformas tributarias, con distintos grados de profundidad.

En lo que Centroamérica todavía parece estar estancada es en el debate sobre el papel de la fiscalidad, el sistema financiero y el rol que, tras esta crisis global de la economía, debe desempeñar el Estado. Varios de los Gobiernos mantienen el interés por aumentar la recaudación, aunque sin dialogar con la ciudadanía sobre la importancia de la fiscalidad y sin atender los reclamos sobre mayor transparencia. Mientras tanto, desde muchos actores políticos y económicos y desde la opinión pública en el istmo, se mantiene una oposición intransigente a cualquier tema fiscal y a revisar el papel del Estado, con argumentos incompletos o inexactos como la corrupción pública, la falta de eficiencia, la idea de que sólo un sector sostiene financieramente al Estado y el pretexto de la necesidad de completar otros debates antes de llegar al tema fiscal.

Especialmente en Guatemala, El Salvador, Honduras y Nicaragua, es probable que aumente la polarización política en los próximos dieciocho meses y esto dificulte el diálogo y la participación de otros actores. No obstante, es necesaria la incursión en el debate fiscal y económico centroamericano de posiciones y actores que comprendan que la fiscalidad, la economía y la política no son asuntos estáticos o unidireccionales, sino que están íntimamente ligados y son indispensables para el desarrollo.

Algunos fundamentos jurídicos para suspender el pago de deudas públicas

- blog de fmartinez

- 3427 lecturas

A partir de la década de los 80's, los gobiernos del Norte, después de los del Sur, empezaron a recurrir a la excusa de la deuda para imponer políticas de austeridad presupuestaria. Desde entonces se ha generado una fuerte oposición hacia estas políticas, que más que radicar en contra de las medidas de austeridad aplicadas como tal, se centra en que dichas medidas golpean sólo a las clases populares, recortando con brío el gasto público en sectores esenciales. Romper el círculo vicioso de la deuda se muestra así como una necesidad política, económica y social. El derecho internacional público ofrece a los gobiernos que muestren la voluntad de hacerlo sólidos argumentos para liberarse de la trampa de la deuda y de las políticas antisociales de inspiración neoliberal.

Desenvolvimento financeiro e crescimento econômivo: Teoria e evidência empírica para os Estados Brasileiros (1995-2004)

- blog de mcastillog

- 3346 lecturas

En este trabajo se pretende analizar teórica y empíricamente la relación entre el desarrollo financiero y crecimiento económico. Para ello, en primer lugar hacer una breve reseña de los argumentos teóricos que sustentan la existencia de una relación positiva y causal entre estas dos variables, así como los argumentos que tratan de definir el papel y la influencia del desarrollo del sistema financiero en la economía, en en segundo lugar, hubo un ejercicio empírico de los datos de los 26 estados brasileños más el Distrito Federal, con la ayuda de, la técnica de regresión cuantil, lo que permitió una cartografía más completa de los impactos generados por las medidas de desarrollo financiero utilizados en la variable de respuesta (PIB estatal). Para medir el desarrollo del sistema financiero seguido dos estrategias, una basada en el trabajo de King y Levine (1993) y el otro en la obra de Puerto Marqués Jr. y Jr. (2004). La evidencia sugiere una relación positiva entre el desarrollo del sistema financiero y el crecimiento económico.

El ascenso de China y el ingreso en América Latina: Un enfoque basado en la economía estructural. Texto en inglés

- blog de emtzavila

- 3654 lecturas

Pese a que el inicio del siglo XXI ha sido favorable para las economías de América Latina fundamentado en variables como el crecimiento económico, la reducción de la pobreza y la disminución de la vulnerabilidad regional ante los impactos de las crisis internacionales, Justin Yifu Lin, vicepresidente del Banco Mundial, afirma que los ingresos en América Latina han quedado atrapados en una trampa de ingresos medios explicado, entre otras causas, por la incapacidad regional para diversificar el proceso de industrialización.

Bajo un enfoque estructural, el autor analiza las transformaciones efectuadas en Asia Oriental que han devengado productos con mayor valor agregado de acuerdo a las ventajas comparativas de la región. En este escenario, China como líder económico de la región, es probable que mantenga otros 20 años de crecimiento del 8% anual.

El reto de América Latina es generar entornos que modifiquen estructuralmente las economías hacia proyectos industriales modernos y dinámicos que diversifiquen productos, siendo partícipe el Estado mediante políticas pro-activas a ciertos sectores industriales, conforme las experiencias de algunas economías de Asia Oriental.

El deterioro del tipo de cambio real y sus riesgos (Perú 2013)

- blog de fmartinez

- 5480 lecturas

La caída del tipo de cambio real es uno de los más grandes obstáculos que enfrenta la economía Peruana desde hace más de una década y cuyo futuro parece no ser muy promisorio. Provocada por los excesos de liquides y disponibilidad financiera generaros por los desajustes de las economías del Norte, la significativa declinación experimentada por el tipo de cambio real multilateral y bilateral (contra el dólar) plantea una serie de problemáticas de política macroeconómica, que se exploran en ese trabajo, tales como la pérdida de competitividad, la asignación en los recursos y la capacidad de generación de empleo derivadas de los errores de enfoque teórico prevalecientes en el Perú.

Aunado a ello, la tendencia a la apreciación se ve además peligrosamente reforzada por las expectativas de su continuación en el futuro, debido a la fuerte expansión esperada de la liquidez en EEUU y Japón y la salida de capitales financieros de la Eurozona.

En el artículo se examinan la magnitud de la caída del tipo de cambio real del Perú en el periodo 2005-2012, sus causas y su evolución probable. Se analizan también las consecuencias de la apreciación para la competitividad, la balanza de pagos, la diversificación de exportaciones, la asignación de recursos hacia la producción de bienes transables, el crecimiento económico, el empleo y la pobreza. Finalmente, se explora un conjunto de medidas susceptibles de ser adoptadas y evitar mayores repercusiones.

El espíritu empresarial en América Latina: muchas empresas y poca innovación

- blog de fmartinez

- 5907 lecturas

A través de este informe, el Banco Mundial señala que aunque América Latina tiene una tasa per cápita de empresarios mayor a la de otros continentes, la cantidad de emprendedores sigue siendo muy baja, debido al férreo control de mercado que tienen las trasnacionales latinoamericanas.

Mientras que en la región las empresas con 40 o más años de actividad emplean a unas 110 personas, en Asia Oriental emplean a cerca de 170, en Europa oriental a alrededor de 220 y en países de alto ingreso a 250. En este sentido, el Banco Mundial es contundente y advierte: la realidad empresarial en América Latina se ve entorpecida por la baja innovación. Para combatir este problema, la institución internacional recomendó a los gobiernos de la región impulsar políticas que fomenten las pequeñas y medianas empresas, así como crear legislaciones en las que se obligue al sector empresarial a desarrollar proyectos en favor de la innovación y el emprendimiento.

El problema del empleo en los jóvenes y la educación: clasificación del empleo, productividad y la Inversión Extranjera Directa

- blog de fmartinez

- 5313 lecturas

En el siguiente articulo el economista nicaragüense Adolfo Acevedo, comenta sobre diversos problemas que aquejan al desempleo, sobre todo a sectores poblacionales fundamentales como los jóvenes o los maestros.

En el caso de los jóvenes, debido a la actual fase demográfica la población es predominantemente joven. Miles de jóvenes se integran al mercado laboral anualmente, sin embargo, gran parte de ellos se integran con niveles de escolaridad extremadamente bajos, lo cual los condena a verse condenados a desempeñar principalmente empleos precarios e informales. De la misma manera, son los jóvenes, sobre todo las mujeres, quienes más se ven afectados por el desempleo. Esto evidencia que el actual modelo económico se sustenta en el crecimiento extensivo de actividades de baja productividad, las cuales proporcionan ocupaciones precarias e ingresos muy bajos.

Por otro lado, algunos economistas piensan que crear mucho más empleo es necesario atraer inversión extranjera directa (IED). Sin embargo, debido a las características estructurales la economía nicaragüense no parece ser la solución. La fuerza de trabajo en Nicaragua crece, incluso mucho más de lo que podría pensare (casi duplicando la tasa de crecimiento de la economía), el problema crucial es la caída de la productividad. Esta declinación en la productividad es el resultado del hecho de que dicha economía genera empleos precarios e informales. Así, la IED, cuya mayor concentración es la minería, las comunicaciones, y el sector energético; es insuficiente debido a que no genera lo suficientes empleos como para captar a la población, mientras que sectores como el agropecuario crecen demasiado pero con una muy baja productividad.

El gran problema de la baja productividad se debe a la falta de una fuerza de trabajo mas calificada, lo cual podría conseguirse con una mejora significativa la cobertura, calidad y pertinencia de la educación. Sin embargo, como se evidencia en el artículo, el salario real de los maestros y el gasto destinado a la educación es muy bajo. El salario real de los maestros representa apenas el equivalente al 58% del salario real promedio nacional. Esta estructura de salarios relativos, en que una persona relativamente calificada puede ganar casi el doble o mas dedicándose a cualquier otra actividad que a la profesión docente, representa un enorme sesgo perverso en contra la educación, y contra la profesión docente. Sin embargo, de acuerdo al FMI y al gobierno, mayores incrementos en los salarios reales en los sectores de la salud y educación publicas, podrían dar lugar a un "efecto demostración" sobre los trabajadores del sector formal privado, y que estos pugnen por los mismo incrementos salariales.

La cuestión inflacionaria en la Argentina

- blog de fmartinez

- 5149 lecturas

Después de la crisis del 2001, que representó el fin del ciclo de la convertibilidad, Argentina se vio envuelta en un periodo de enorme retroceso con una verificada reducción del empleo industrial y la persistencia de una elevada tasa de desempleo abierto durante casi una década. A partir de este oscuro periodo de la economía argentina se crearon las condiciones para adoptar un régimen de política económica que priorizará el crecimiento y la inclusión social.

Este nuevo patrón de crecimiento se encuentra todavía en vías de consolidación, pues aun existen muchas demandas sociales pendientes, sin embargo las reformas aplicadas han redituado en políticas públicas nuevas y eficaces a la hora de responder a las necesidades de las mayorías (ej. la renegociación de la deuda externa, las transferencias sociales de impacto redistributivo, el impulso a la educación y al desarrollo científico, la jerarquización de las inversiones públicas, etc.), obteniendo con ello cambios positivos como una mejor distribución del ingreso o un crecimiento significativo en la actividad productiva. No obstante a este buen desempeño de las políticas públicas, la economía de Argentina presenta también un proceso inflacionario, el cual si bien muestra un ritmo administrable, hoy alcanza índices superiores a los deseables. Esta situación se vuelve preocupante si se considera que los impactos negativos de la inflación se presentan directamente sobre los ingresos de los trabajadores asalariados y las expectativas de las empresas -desestimulando la toma de riesgos a plazos largos-.

Un problema importante, es que no ha sido fácil determinar cuál ha sido el ritmo real de incremento de precios que ha tenido lugar en Argentina debido a que las cifras que ofrece el INDEC han perdido credibilidad, los cálculos provinciales no cubren un territorio significativo y las que publican las consultoras privadas son demasiado exageradas. Utilizando la evolución del índice de precios implícitos del PBI se puede calcular que la inflación actual está entorno al 20% anual.

¿Pero a qué se debe esta elevadísima inflación? El análisis económico tradicional suele distinguir tres clases de inflación: de demanda, originada por un exceso de la demanda global respecto de la oferta global de productos y servicios; de costos, derivada del aumento de la tasa de salarios e insumos a un ritmo mayor que la productividad del trabajo asalariado; y la estructural, causada por el cambio de los precios relativos en sectores con inflexibilidad a la baja de los precios monetarios. En el caso de Argentina la inflación tiene origen en problemas estructurales, mientras que los otros tipos de inflación -de costos y de demanda- actúan como mecanismos de propagación.

Estos problemas estructurales de Argentina son: a) el incremento de los precios relativos de alimentos, energía y otros insumos en el mercado mundial, que tiene impacto sobre el nivel de precios internos y se traslada fuertemente al consumo de los sectores más carenciados; b) las deficiencias en la tasa de formación de capital, así como en su asignación; y c) las serias inequidades persistentes en el sistema tributario. Si estas fallas estructurales no se corrigen resulta imposible atenuar el proceso inflacionario.

También es importante subrayar que el ritmo actual de crecimiento de los precios dista de un nivel de "espiralización", por lo que políticas públicas bien diseñadas aun pueden surtir efecto. Ante el fracaso de las políticas de shock y ajuste recesivo, ha sido necesario considerar alternativas, sin embargo se debe de advertir que cualquiera que sea la estrategia adoptada, ésta deberá tener en cuenta la multiplicidad de causas que la provocan: factores inerciales, expectativas, puja distributiva, oscilaciones del tipo de cambio, etc. Asimismo, estas y todas las políticas antiinflacionarias deberían actuar conjuntamente sobre las causas de la inflación y sus mecanismos de propagación, diferenciando entre unos y otros; e incidir sobre la inflación sin crear o agravar otros desequilibrios y, especialmente, sin producir desempleo. De esta forma, se debe de considerar que el empleo no debe ser, de ninguna manera, la variable de ajuste antiinflacionario.

Además, es importante que la política antiinflacionaria también tome en cuenta que los mercados de productos han dejado de ser en gran medida mercados nacionales, restringidos a cada país para tender a convertirse en mercados mundiales de productos y factores. Por ende, deben buscar administrar con prudencia y realismo la incidencia local de los precios internacionales, tratando de regular sus impactos de acuerdo a las necesidades del desarrollo interno y de la equidad distributiva, evitando el correr el riesgo de la "primarización" de las exportaciones y la consiguiente orientación privilegiada (o casi exclusiva) de las inversiones hacia los sectores productores de materias primas.

Liberalización económica y empleo

- blog de fmartinez

- 4273 lecturas

Pocas no son las instituciones internacionales encargadas en propagar y defender la ya maltrecha ideología capitalista. A partir de correlacionar sucesos desconexos, forzar datos, etc., buscan dar cabida a un modelo en crisis. El gran problema es que al hacer esto deslegitiman los reclamos de los trabajadores contra las políticas anti crisis, la movilización ciudadana y la preocupación social con respecto a los evidentes niveles de desempleo y exclusión social. En el siguiente artículo se hace una crítica a un artículo publicado por la OCDE en la cual se pretende "evidenciar" los supuestos beneficios de la liberalización económica en términos de empleo; los cuales realmente son nulos, puesto que tanto el empleo como el poder adquisitivo del salario, tanto en Europa como América Latina ha venido a menos. Con esto se busca denunciar y desarmar la argumentación de las clases dominantes, quienes sólo buscan armar este tipo de argumentaciones para hacernos creer lo bueno que es para nosotros que abramos nuestras fronteras y les dejemos hacer sus negocios. Y para nada, menos importante, es la intención de este tipo de críticas que buscan construir un pensamiento propio para la emancipación de las clases subalternas.

No More Growth Miracles

- blog de mcastillog

- 3668 lecturas

"(...) La globalización en general, y el ascenso de China en particular, ha aumentado considerablemente la competencia en los mercados mundiales, por lo que resulta difícil para los países recién llegados poder hacerse de un espacio para sí mismos. Aunque la mano de obra china es cada vez más cara, China sigue siendo un competidor temible de cualquier país que esté pensando entrar en la industria manufacturera,El crecimiento tendrá que depender en un grado mucho mayor de una mejora sostenida del capital humano, las instituciones, y la gestión del gobierno. Y eso significa que el crecimiento seguirá siendo lento y difícil en el mejor de los casos".

Texto en inglés da click AQUÍ

Por una auditoria de la deuda. No al pago de una deuda ilegítima que no benefició a la población.

- blog de fmartinez

- 3183 lecturas

Túnez, Egipto, entre otros, han sido países que por culpa de gobiernos dictatoriales han contraído deudas gigantescas que se incrementan con el paso de los años. Sin embargo este gran endeudamiento más que destinarse a beneficio de la población, se ha enfocado a incrementar la riqueza de estos jeques. De una manera menos dictatorial, el caso de Grecia, Irlanda, Islandia, España, etc., son casos donde ha habido un gran endeudamiento y enriquecimiento de unos cuantos. En consecuencia, seria para todo el beneficio del pueblo, averiguar quiénes contrajeron esas deudas y a quiénes beneficiaron los créditos; difundir los resultados a la ciudadanía y ver qué parte sirvió para enriquecer las elites corruptas, pero sobre todo, saber quienes son los verdaderos responsables y que reciban su castigo.

Realidad Económica 254

- blog de Anónimo

- 4480 lecturas

Sumario Realidad Economica 254

Honduras ... Ecuador ... una llamada para América latina

Gian Carlo Delgado Ramos - Silvina María Romano

América Latina (AL) es un espacio territorial estratégico para Estados Unidos, como reserva de recursos, como espacio receptor de inversiones, así como región exportadora de excedentes (i.e. retorno de ganancias, pago de regalías o de intereses por concepto de empréstitos). Es parte de un esquema expoliador y subordinante, sólo posible con el aval de los grupos de poder local, y que desgarra crecientemente el tejido social. La polarización de la riqueza, el despojo, privatización, desnacionalización y erosión de los bienes de las naciones (que son de los pueblos), y en general la tendencia creciente de condenar a una gran parte de la población a la miseria o la muerte, genera un abanico de reacciones sociopolíticas que figuran como potenciales amenazas al fluido curso de “los negocios” de EUA y sus “socios” locales.

Es este escenario el que posibilita estrategias de desestabilización como la ocurrida en Ecuador, que aparenta ser una “sublevación” espontánea de las fuerzas de seguridad debido a un supuesto recorte en los salarios y beneficios del sector. La agresión al presidente y funcionarios de gobierno altamente coordinada, la confusión y relativa desinformación sobre los hechos y el caos generado dejan entrever la presencia de causas de fondo que van más allá de un mero reclamo de salario y que develan el poder en acción de los grupos que representan intereses que se encuentran amenazados por el gobierno de Correa. No es casual que el hecho se suscite principalmente en y desde Guayaquil, la región dura de la oligarquía ecuatoriana. La promoción del caos y la confusión generalizada, la represión de parte de la policía contra la gente en las calles reclamando la “liberación del presidente”, se presta para generar una imagen de debilidad institucional como antesala indispensable para estimular una eventual política de control por medio de la represión y el miedo. Lo que se intenta es desarticular las fuerzas sociales, esto es, que no estén en las calles defendiendo la legitimidad del gobierno electo.

Cambios recientes en el rol distributivo del Estado. El impacto de la intervención pública sobre la desigualdad de ingresos personales (2001-2006). Parte I.

Gabriel Calvi - Elsa Cimillo

Durante la década de 1990 la retirada del Estado de distintos órdenes de intervención configuró un escenario en el que el bienestar de la población tendió a estar gobernado casi con exclusividad por los avatares del mercado. En el marco de los cambios que siguieron al abandono de la convertibilidad -entre los que es posible incluir el retorno de la inflación, las nuevas iniciativas en materia de política social y los diversos intentos por recomponer los ingresos de los asalariados y los pasivos- reviste interés la evaluación del rol distributivo del cual el Estado tendió a desentenderse en la etapa anterior. El presente trabajo tiene por objetivo explorar el impacto del accionar estatal sobre la distribución del ingreso en los últimos años, a partir de la evaluación de su intervención en distintas esferas: política de ingresos, política social y fiscalización de los precios internos. Entre las conclusiones se señala una sensible revitalización -posterior a la devaluación- del accionar estatal en materia redistributiva, que se manifestó en forma temprana en la política social -desde la implementación, en 2002, del Plan Jefes y Jefas de Hogar- y más tardíamente, en la política de ingresos -con las progresivas actualizaciones del salario mínimo y el haber jubilatorio mínimo-. No obstante esta importante reversión del autismo estatal de la década de los ‘90, se señalan también las dificultades aún persistentes en esta materia.

La fuga de capitales 2002-2010

Jorge Gaggero

“La verdad establecida acerca de Bretton Woods [1944] es que los ingleses, conducidos por el más grande economista del siglo XX, sostenían las ideas adecuadas acerca del diseño de las instituciones [el FMI y el BM] que definían el sistema monetario internacional desde la posguerra. Los estadounidenses, sin embargo, tenían el poder económico y las reservas para controlar el resultado [de la conferencia]”.

James M. Boughton

“Los desarrollos de nuestra civilización amenazan sus fundamentos”.

Edgar Morin

“Tenemos la necesidad de una regulación internacional al movimiento de capitales, que el presidente de China, Hu Jintao, denominó muy bien como capitales fantasmas… Creemos imprescindible que cuando lleguemos a Seúl [ sede de la reunión del G-20 de noviembre de 2010 ] lleguemos con un sistema de regulación internacional en materia financiera. Para eso también se hace imprescindible la eliminación o el control de los denominados paraísos fiscales, que son un problema grave de todas las economías”.

Cristina F. de Kirchner, presidenta de la República Argentina

Estrategias inclusivas en la lucha contra la pobreza

Marta Bekerman - Nicolás Monti Hughes

Existe en el ámbito de las actividades de microfinanzas un amplio debate en torno de la necesidad de brindar o no capacitación a los microemprendedores. Los argumentos a favor consideran necesaria la instrumentación de programas que tomen en cuenta cuánta formación, y de qué tipo, precisa una comunidad para superar la situación de pobreza, por lo que las instituciones de microfinanzas (IMFSs), más allá de limitarse estrictamente a otorgar un préstamo e insistir en que se devuelva, pueden integrar el crédito con otros servicios no financieros. Los argumentos en contra, por lo contrario, consideran que las IMFs deben abocarse exclusivamente a su rol financiero y no a cuestiones en las que no se especializan. Además consideran que este tipo de servicios atenta contra su sustentabilidad o pueden impedir que se expresen las capacidades naturales de los prestatarios si se los llega a sofocar con estructuras muy rígidas de aprendizaje. Los autores presentan hipótesis de comportamiento derivadas de dos enfoques alternativos: el neoclásico y el evolucionista. Se detecta una serie de problemas de corto y largo plazs que afectan a las microempresas de subsistencia que se vincula con la falta de estrategias de producción y capacitación, progresiva desacumulación de capital, ajuste de su actividad hacia niveles de subsistencia, escasa reinversión de sus ganancias y de diversificación de sus productos.

El comercio internacional en el tercer gobierno peronista y en la posconvertibilidad

Cecilia Vitto

Este artículo analiza el comportamiento del comercio exterior en dos períodos de la historia argentina. En primer lugar, durante el tercer gobierno peronista (1973-1976), que buscaba implementar una política activa de incentivo a las exportaciones con el objetivo de asegurar una posición de balanza de pagos favorable que permitiera superar definitivamente el estrangulamiento externo. En segundo lugar, se considera la etapa posconvertibilidad que tiene lugar a partir de enero de 2002, en la cual, en un contexto de tipo de dólar “alto”, y de crecimiento tanto de la demanda externa como de los precios de los principales rubros de comercialización internacional del país, las exportaciones fueron una de las variables macroeconómicas más dinámicas.A los fines del análisis, se considerarán las principales características de las exportaciones, las importaciones y el saldo comercial en ambas etapas, el rol del Estado en el fomento al desarrollo del sector, el escenario internacional, y el distinto contexto macroeconómico en que ambos programas se encontraban insertos.

La fruticultura del “Alto Valle”: una estructura económica regional ineficiente

Gerardo Mario de Jong

En el presente documento se realiza una puesta al día de la evolución de la estructura productiva del Alto Valle, la forma en que la misma está presente en los conflictos laborales de 2009 y 2010, así como la forma de operar del capital transnacional y local desde 1990 hasta el presente. Es usual que se tienda a ver la coyuntura en forma desvinculada del contexto histórico, donde cada situación de crisis es analizada en forma particular. En trabajos anteriores publicados en Realidad Económica, base de este trabajo, se mostraba cómo el largo proceso de descapitalización de los productores independientes, que se inició en los años 1950, pero que se hizo evidente en los años 1970/1980 y que continúa hasta el presente, orientó progresivamente a las firmas que operan el ya mencionado oligopsonio (comercialización de peras y manzanas) hacia la producción de fruta en sus propias explotaciones, ante la caída de la calidad entregada por los productores independientes.

Más allá de lo aparente: contratos de producción tabacalera en Misiones (Argentina) y Río Grande do Sul (Brasil)

Ariel García

Los contratos de compra-venta que ligan a productores primarios con agroindustrias son una práctica extendida en la agricultura comercial desde el siglo XIX para diferentes cultivos, tanto para países centrales como periféricos. En un intento por conocer sus especificidades, en el presente artículo se analizan las características contemporáneas de tres contratos de compra-venta de tabaco en Misiones (Argentina) y Rio Grande do Sul (Brasil), considerando sus alcances y limitaciones en relación con información primaria y secundaria previamente sistematizada. El autor llega a la conclusión de que, en un esquema de supuesta igualdad entre las partes y de seguridad para la venta de la producción, los agricultores familiares de Misiones y RS se encuentran ante un panorama incierto. Producen en función de los ingresos que recibirán por el tabaco, pero suelen desestimar sus costos. Esta situación es la que le permitiría producir por debajo de los costos que debe asumir una empresa capitalista. El contrato legitima y legaliza esta situación así como posibilita una apropiación de esa renta.

IADE

The social economy: Unlocking value and productivity through social technologies. (Inglés)

- blog de mcastillog

- 3365 lecturas

El documento discute el valor potencial en el uso de herramientas sociales para mejorar la comunicación, el intercambio de conocimientos y la colaboración dentro y entre las empresas. Asimismo, se explora su impacto económico potencial mediante el examen de su uso actual y la evolución de su aplicación en cuatro sectores comerciales: bienes de consumo envasados, servicios financieros minoristas, manufactura avanzada y servicios profesionales.

Estas tecnologías crean valor mediante la mejora de la productividad en toda la cadena de valor, lo que potencialmente podría contribuir a aumentar entre $ 900 mil millones a $ 1,3 billones en valor anual en los cuatro sectores. Para obtener el máximo beneficio de las tecnologías sociales, las organizaciones deben transformar sus estructuras, procesos y culturas: tendrán que ser más abiertos y menos jerárquicos y crear una cultura de confianza.

En última instancia, el poder de las tecnologías sociales gira en torno a la participación plena y entusiasta de los empleados que no tienen miedo de compartir sus pensamientos y la confianza de que sus contribuciones serán respetados. La creación de estas condiciones será mucho más difícil que la aplicación de las tecnologías en sí mismas.

Trade illusion and disillusion: A cyclical phenomenon

- blog de anegrete

- 2736 lecturas

Desarrollo sostenible

- 3456 lecturas

Decrecimiento en el Sur?

- blog de Anónimo

- 3380 lecturas

Está claro el discurso sobre la necesidad de decrecimiento en el uso de energía y materiales en los países del Norte Global. Pero para abordar este análisis en todo el planeta, y sobre todo en los países empobrecidos del Sur, no es razonable hacer un análisis por estados-nación, sino por grupos de interés. Lo relevante, en definitiva, es cómo se distribuyen los recursos y su consumo entre los diferentes colectivos humanos para ver cuáles deben decrecer y quiénes pueden incrementar la utilización de estos recursos.

Desarrollo productivo e industrialización en América Latina y el Caribe

- blog de fmartinez

- 5346 lecturas

El tema de la integración regional en América Latina y el Caribe vuelve a cobrar interés nuevamente, debido a que su potencial nunca ha sido aprovechado cabalmente; a que existe una recesión o estancamiento del mundo desarrollado, - con el que hay una relación crucial en términos de inversiones, exportaciones y participación en cadenas globales de valor –; a que se ha avanzado enormemente en la interconexión entre los países gracias a los avances en diversas tecnologías, infraestructura y transporte; y, a que se cuenta con un mercado regional mucho más fuerte (como resultado del aumento de su población y la gran expansión de su clase media). Por otro lado, en los años 2000 ha habido una revisión de las políticas económicas seguidas en las dos décadas anteriores, y se ha dado una creciente importancia a la política industrial o de desarrollo productivo. Ello ha sido resultado de una búsqueda de alternativas a las políticas del Consenso de Washington ante el limitado impacto que tuvieron en el desarrollo y el crecimiento en América Latina y el Caribe. En general, el Producto Interno Bruto (PIB) per cápita de los países de la región no ha logrado iniciar una convergencia con los de los países avanzados a lo largo de las últimas décadas y los problemas de desigualdad y de pobreza no se han resuelto.

En este estudio se aprecia que las economías de América Latina y el Caribe han tenido una baja dinámica de crecimiento económico en los últimos 21 años si se compara con China, la India y los países del Sureste asiático como Corea, Malasia, Indonesia, Tailandia y Vietnam. Su estructura del PIB muestra un gran dominio del sector servicios, que en promedio aporta el 67,8% al total para el período mencionado seguido por el sector secundario, con el 21,2% y el sector primario con el 11%. Se agruparon los países de América Latina y el Caribe en cuatro categorías, según el tamaño de su PIB. Las economías más pequeñas fueron las que tuvieron el peor desempeño económico en los últimos 21 años. Considerando que la mayor parte de ellas son especialmente vulnerables a desastres naturales, entre otros problemas, parecen requerir de especial atención cuando se piensa en el desarrollo de la región. El análisis también muestra que la estructura productiva de América Latina y el Caribe ha cambiado a favor del sector servicios, mismo que muestra un desempeño bastante negativo en productividad. A pesar de la modernización que pueda haber atravesado el sector servicios en la intermediación financiera, transportes y telecomunicaciones, y la creación de nuevos nichos en servicios, como los servicios empresariales, todo ello no ha logrado contrarrestar el desempeño del amplio sector de servicios de baja productividad. De hecho este sector ha sido el receptáculo del desplazamiento de mano de obra de todo el resto de la economía.

El rezago en materia de productividad en las economías, en su conjunto, se explica por las bajas tasas de inversión en prácticamente todos los sectores productivos, la falta de gasto en actividades científicas y tecnológicas (ACT) y de Investigación y Desarrollo (I+D), y la ruptura de cadenas productivas. En cuanto al desempeño en el sector externo de América Latina y el Caribe, éste ha sido mixto en el período 1990-2011, con un gran dinamismo en sus exportaciones en la primera década y una fuerte desaceleración en la segunda década, con lo contrario sucediendo en las importaciones. Esto junto a un coeficiente de importaciones mayor al coeficiente de exportaciones en tres de los cuatro grupos de países considerados, resulta en una brecha externa negativa para gran parte de la región. Existe una especialización de exportaciones de la mayor parte de los países en el sector de materias primas y productos intensivos en materias primas, concentrándose por tanto en productos de baja tecnología, siguiéndoles las de media y baja tecnología, pero muy pocas en el segmento de alta tecnología. Para que la región pueda emprender en forma cooperativa un nuevo rumbo, se requiere de una política de desarrollo productivo o política industrial compartida que ponga especial énfasis en un impulso tecnológico a las diversas esferas productivas, explorando nuevos nichos en que se puedan aprovechar los avances en I+D; se integren cadenas productivas en la región; se promuevan alianzas público-privadas, se haga un esfuerzo por tomar iniciativas regionales que sean más inclusivas de las zonas más atrasadas; y, se facilite el financiamiento de proyectos productivos a nivel regional. En muchos ámbitos ya existen experiencias importantes de políticas de desarrollo productivo subregionales que podrían replicarse más ampliamente en América Latina y el Caribe. Una visión estratégica conjunta de desarrollo productivo podría ayudar a (1) aprovechar cabalmente los beneficios de la inversión extranjera directa (IED), por ejemplo, estimulando la formación de proveedores para esta a nivel regional; (2) impulsar las asociaciones público-privadas, que a nivel subregional se han dado en forma limitada (desarrollo de la infraestructura, sector automotriz por ejemplo), pero que podrían ser más amplias, involucrando a las traslatinas y a los gobiernos; (3) ampliar y/o destrabar el financiamiento para los sectores productivos, especialmente los más vulnerables como las Pequeñas y Medianas Empresas (PYMES), ayudando, a la vez, a su asociatividad y la creación de cadenas productivas que vaya más allá de las fronteras nacionales –; (4) desarrollar y aprovechar al máximo la interconectividad a través de las Tecnologías de la Información y el Conocimiento (TIC) para impulsar los negocios regionales, la creación de capacidades y la I+D; y, (5) aprovechar nuevas fuentes de financiamiento para desarrollar servicios ambientales que permitan proteger el medio ambiente y crear, al mismo tiempo, empleos en zonas pobres y remotas, que frecuentemente se encuentran en áreas fronterizas.

El desarrollo sustentable como una respuesta a la crisis económica y financiera (Texto en inglés)

- blog de emtzavila

- 4451 lecturas

Dentro de las mesas de diálogos de la Conferencia de las Naciones Unidas sobre el Desarrollo Sustentable efectuadas en Rio de Janeiro, el Dr. Yilmaz Akyüz argumenta que tanto en las crisis financieras como las crisis económicas, originadas ya sea en las economías avanzadas o en los mercados en vías de desarrollo, minan los pilares sobre los que se fundamenta el desarrollo sostenible es decir, socavan tanto el desarrollo económico como desarrollo social y protección al medio ambiente, desgastando nociones indispensables como justicia y equidad en detrimento de las finanzas globales.

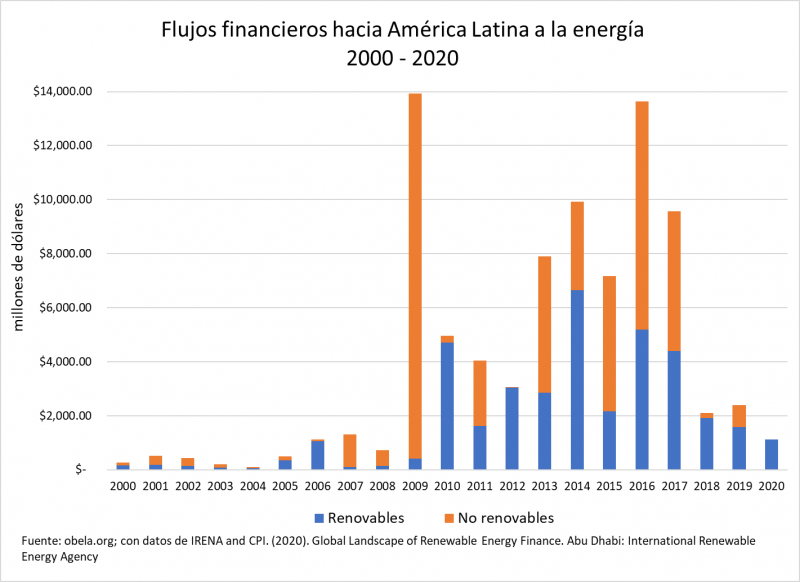

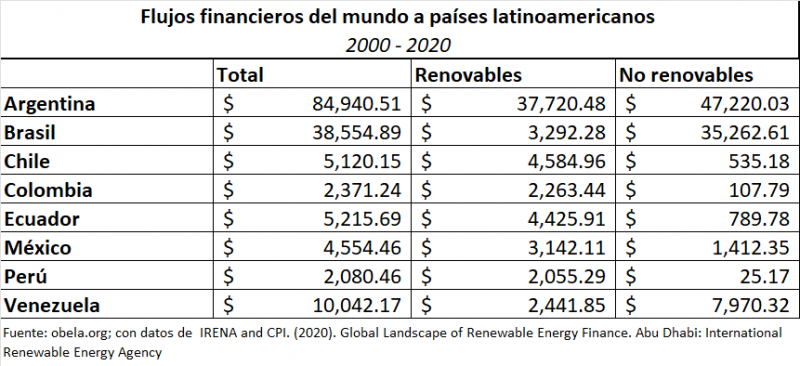

Energía: una visión sobre los retos y oportunidades en América Latina y el Caribe

- blog de fmartinez

- 5047 lecturas

El informe ofrece una visión sobre las condicionantes del contexto económico y energético mundial, y sus impactos sobre América Latina y el Caribe. Asimismo, se analiza el marco legal, regulatorio e institucional en que se desenvuelven los sectores energéticos, presentando los avances y barreras al proceso de integración energética y la seguridad del suministro.

Otro tema de relevancia es el balance entre recursos y reservas con relación a la oferta y el consumo de energía. Las implicaciones ambientales y los problemas vinculados al cambio climático conforman temas ineludibles dentro de las tendencias mundiales del desarrollo energético en el siglo XXI; en particular se resalta el papel que pueden jugar los avances en innovación y desarrollo tecnológico, la eficiencia energética y las fuentes renovables.

La equidad social y el acceso universal a los servicios energéticos se analizan a profundidad en el presente estudio, ya que sin una adecuada atención a esta problemática endémica en la región, no se logrará un verdadero camino hacia el progreso. Este diagnóstico es un panorama amplio y documentado de la situación actual y los retos que América Latina y el Caribe enfrentará en el corto, mediano y largo plazo.

Historia de la transformación de América Latina desde el mercado laboral (inglés)

- blog de mcastillog

- 4179 lecturas

De acuerdo al informe semestral relativa a las perspectivas económicas para América Latina y el Caribe, este año la región crecerá 3,0 por ciento, en consonancia con la tendencia mundial. Sin embargo, incluso después que el Producto Interno Bruto (PIB) comenzara a desacelerarse, la tasa de desempleo en la región se ubicó en 6,5 por ciento el año pasado, cerca de los mínimos históricos y muy por debajo del máximo de 11 por ciento alcanzado hace una década, Las más recientes proyecciones de consenso prevén que el PIB latinoamericano crecerá entre 3,8% y 4% en 2013, luego de expandirse 6% en 2010 y 4% en 2011.

El informe también analiza el importante papel de los mercados laborales en la transformación de la región durante la década pasada. Entre sus hallazgos más importantes se encuentra la creación de más de 35 millones de puestos de trabajo adicionales en la década de 2000. Asimismo, la históricamente elevada informalidad disminuyó en siete de los nueve países donde puede ser medida de manera consistente a través del tiempo.

El informe subraya tres cambios importantes en la fuerza laboral latinoamericana que tuvieron lugar en las últimas décadas:

- Composición: El aumento constante de la participación de la mujer comenzó a finales de la década de 1970 y continuó hasta la de 2000, si bien a un ritmo menor. En 2010, el 65 por ciento de las mujeres latinoamericanas de entre 25 y 65 años de edad formaba parte de la fuerza laboral.

- Educación: Desde la década de 1990, los años de escolaridad promedio aumentaron en tres años adicionales, mientras que las mujeres superaron a los hombres en rendimiento educativo.

- Estabilidad salarial: El largo historial de la región en términos de volatilidad salarial aunada a problemas inflacionarios llegó a su fin. Aun durante la reciente crisis mundial los salarios reales permanecieron estables y no derivaron en mayor desempleo. Detrás de este fenómeno se encuentra la creciente credibilidad de la política monetaria llevada a cabo por los diferentes Bancos Centrales.

Informe sobre el desarrollo mundial 2013 - Empleo.

- blog de valentinah

- 3933 lecturas

El Banco Mundial estima que en todo el mundo 200 millones de personas, entre las cuales hay un número desproporcionado de jóvenes, están desempleadas y buscan trabajo activamente. Un número estimado de 620 millones de jóvenes, en su mayoría mujeres, ni trabajan ni buscan trabajo.

Tan solo para mantener constantes las tasas de empleo habrá que crear alrededor de 600 millones de puestos de trabajo en un período de 15 años. Sin embargo, en muchos países en desarrollo, las tasas de desempleo pueden ser bajas. Las redes de protección social son modestas en el mejor de los casos, y tan solo una minoría de los trabajadores son asalariados. En todo el mundo, hay más de 3000 millones de trabajadores, pero casi la mitad de ellos son agricultores o trabajadores por cuenta propia. La mayor parte de los pobres trabaja largas horas pero aun así no gana lo suficiente para vivir.

El empleo, aún el informal puede ser tranformador en tres dimensiones:

- Niveles de vida

- Productividad

- Cohesión Social

El sector privado origina casi el 90% de los empleos del mundo. Esto no significa que los empleos del sector público no tengan importancia, se trate de maestros que enseñan conocimientos especializados, agentes de extensión agrícola que mejoran los

rendimientos agrícolas, o planificadores urbanos que diseñan ciudades funcionales. Pero los países que dependieron sistemáticamente del empleo del sector público en general han encarado graves dificultades, desde colas de jóvenes instruidos para conseguir empleo hasta falta de dinamismo en las empresas de propiedad estatal.

La Universidad, la economía y el desarrollo

- blog de Anónimo

- 3806 lecturas

La inversión china y el desarrollo sostenible en el Perú: Un Análisis Comparativo (inglés)

- blog de fmartinez

- 4968 lecturas

La inversión china en América Latina se ha incrementado estrepitosamente en los últimos años, lo cual ha llevado a los analistas a pensar que las empresas chinas pueden transferir las condiciones laborales precarias y sus prácticas ambientales a la región. En este documento de debate, Amos Irwin y Kevin Gallagher evalúan los impactos económicos, ambientales y sociales de la minería china en América Latina y comparan ese rendimiento con otras grandes empresas extranjeras y nacionales en el mismo sector. Basándose en una inspección cuantitativa de las estadísticas de Perú, los investigadores encuentran que la empresa china Shougang Hierro Peru no ha realizado tanto daño significativo como sus homólogos extranjeros o nacionales. De hecho, una empresa con sede en EE.UU. ha sido una de las principales violadoras de las normas peruanas y mundiales en los últimos tiempos.

Las inversiones chinas en la región son tan recientes que sólo una empresa minera ha estado funcionando el tiempo suficiente para evaluar su impacto. Shougang Hierro Peru ha sido ampliamente denunciada por su trayectoria ambiental y social, la cual ha sido criticada en la literatura como una de las empresas más nocivas en cuanto a las empresas de propiedad extranjera. Gran parte de esta literatura culpa al "choque de culturas", concluyendo que las compañías chinas operan de manera irresponsable en América Latina, ya que están predispuestos a emplear mano de obra muy barata y estándares ambientales.

Utilizando información del nuevo gobierno y archivos históricos, Irwin y Gallagher encuentran que mientras Shougang tuvo un mal desempeño en muchos indicadores, en comparación con otras empresas mineras extranjeras y nacionales, su pobre desempeño no ha destacado en los últimos años. Por el contrario, el gobierno peruano ha fracasado continuamente en obligar a las empresas mineras a cumplir con sus compromisos de inversión, respetar el gobierno y normas globales, o negociar con sus sindicatos.

Los autores concluyen que el estudio del caso de Shougang no necesariamente determina que las futuras empresas mineras chinas se harán valer de malas prácticas ambientales o laborales en América Latina, con respecto a los otros competidores extranjeros y nacionales. Los altos costos sociales y ambientales son endémicos de la minería en América Latina. De acuerdo con la más amplia literatura sobre el tema, este estudio muestra que los estados-nación como el Perú no pueden contar con empresas extranjeras o nacionales que se autorregulen. Para maximizar verdaderamente los beneficios de la extracción de los recursos naturales y mitigar los riesgos, las naciones necesitan regular rígidamente, vigilar y disciplinar a las empresas que operan en el sector.

La nueva coalición de Reino Unido y la politica de desarrollo internacional (Inglés)

- blog de Anónimo

- 3849 lecturas

La recuperación de YPF, Una decisión estratégica.

- blog de mcastillog

- 3326 lecturas

La expropiación del paquete accionario mayoritario de YPF, en manos de la empresa multinacional Repsol, es una de las medidas de mayor alcance adoptadas por el Estado argentino en los últimos años. Ello es así por su significación política y económica y porque atañe a un sector altamente estratégico, como es el de los hidrocarburos. Desde el Plan Fénix, consideramos necesario dar a conocer nuestra postura. Deben subrayarse los inmensos desafíos que se perfilan, los que exigirán un complejo conjunto de políticas: la promoción de la eficiencia en el uso de la energía, la diversificación hacia fuentes renovables y no convencionales, la prospección criteriosa y ambientalmente sustentable, la adecuada apropiación y reinversión de la renta hidrocarburífera, y su potencial aporte en términos de desarrollo tecnológico, entre otras. YPF, nuevamente en manos estatales, podrá ser un instrumento eficaz para el logro de estos fines, en la medida en que su efectivo control sea parte de un plan global y estratégico que abarque a la totalidad del sector energético y se integre con una estrategia nacional de desarrollo. Los argentinos debemos tener conciencia de que nada nos será dado "por añadidura"; de nuestro esfuerzo, de nuestra inteligencia práctica y de nuestros aciertos dependerá nuestro futuro.

Objetivos de Desarrollo del Milenio - Informe 2013

- blog de valentinah

- 3835 lecturas

Dándole seguimiento a noticias anteriores acerca de los Objetivos de Desarrollo del Mileno, a continuación se presenta en forma clara datos y estadísticas de cómo han funcionado desde su creación y puesta en acción, enfocados principalmente en la lucha contra la pobreza a nivel mundial y que como bien menciona el documento, se ha reducido a la mitan el número de habitantes que viven en condiciones de pobreza extrema y la cantidad de personas que viven sin acceso al agua potable.

Son un par de objetivos dentro de los ocho que son y recordando que se miden por medio de 21 metas y 60 indicadores oficiales. Reiterando, que las cifras arrojadas evidencian su eficacia en algunos de éstos y a los que deben darle celeridad para resultar exitosos para el año 2015.

Este informe refleja lo alcanzado hasta junio del presente año acerca de la evolución de los ODM tanto a escala mundial como regional, que a su vez se dividen en regiones desarrolladas y en desarrollo.

Política industrial: Un eslabón perdido en la búsqueda de México para el crecimiento impulsado por las exportaciones

- blog de fmartinez

- 5529 lecturas

Este artículo explora la necesidad para el gobierno de hacer de la política industrial un instrumento clave para ayudar a México en su búsqueda, hasta ahora, fallida de un crecimiento económico alto y sostenido. México aplicó reformas drásticas a mediados de la década de 1980 para abrir sus mercados a la competencia extranjera y reducir la intervención del estado la economía, pero estas medidas no lograron asegurar un crecimiento robusto.

El artículo explora mitos y hechos de la teoría y práctica de la política industrial. Identifica qué tipo de política industrial en la nueva administración, que inició en diciembre de 2012, parece implementará durante 2013–2018 y cómo esta ayudaría, o no, a que México entre en una senda de expansión económica alta y sostenida; atendiendo la selectividad natural de este tipo de políticas.

The Road to Sustained Growth and Poverty Reduction.

- blog de mcastillog

- 3661 lecturas

Los países centroamericanos han hecho un gran progreso en la última década al mantener la estabilización de sus economías y mejorar su clima de negocios. Al hacerlo, han resistido de manera relativa a las crisis más recientes, pero todavía se encuentran sujetas a ciertas vulnerabilidades y debilidades: tasas de crecimiento per cápita a la zaga del resto de América Latina, altas tasas de pobreza y desigualdades siguen siendo preocupantementes y hay algunas señales emergentes de que la estabilidad macroeconómica y democrática se están debilitando. En este informe los autores centran sus recomendaciones en cinco áreas en las que los cambios de políticas pueden hacer que las economías centroamericanas sean más competitivas:

1) Innovación, transferencia de conocimientos y de Sistemas de Calidad;

2) Infraestructura y Logística;

3) Incorporación de las actividades de pequeñas y medianas empresas;

4) Educación y capital humano,

5) Delincuencia, violencia, y débil gobernabilidad.

En las cinco áreas, los autores encuentran las funciones esenciales para que los donantes internacionales puedan complementar los esfuerzos de las autoridades nacionales y los sectores privados locales.

Centro de Documentación e Información

INTER t i p s ... 2 0 1 2

Servicio de diseminación selectiva en información económica

© Victor Medina Corona

Desigualdad y pobreza

- 3046 lecturas

Brasil avanza en desarrollo humano y aumenta su ranking del IDH 2011 (Portugués)

- blog de fmartinez

- 7607 lecturas

El informe sobre el Desarrollo Humano 2011 muestra a Brasil en el puesto número 84 de entre 187 países. En los últimos cinco años, el país ha escalado 24 puestos para ubicarse con un índice de 0,718 en 2011.El IDH es medido en relación a la esperanza de vida (que representa el 40%), educación e ingresos (representan 30% cada uno). En base a esto, el aumento de Brasil fue impulsado por el aumento de la esperanza de vida (11 años del período), la mejora en el promedio de años de escolaridad (4, 6 años más) y también por el crecimiento del ingreso nacional bruto (INB) per cápita (casi 40% entre 1980 y 2011). Así, mientras en América el promedio del IDH fue 0,76% entre 1990 y 2011, en Brasil fue de 0,86%, por lo que demuestra ser el país que más avances en cuanto desarrollo, presenta.

Sin embargo, a pesar estos grandes avances Brasil sigue presentando graves problemas de desigualdad, al igual que toda Latinoamérica, y que medidos por IDH ajustado por la Desigualdad (IHDI), presenta un 30% de riesgo de no alcanzar el potencial de desarrollo humano. A pesar de ello, el informe elogia los esfuerzos y avances en la región en un intento por reducir estas cifras. Finalmente en cuanto a desigualdad de género (IDG), Brasil tiene un valor de 0.449 GDI, lo que lo coloca en la posición 80 entre 146 países en el índice de 2011. La participación femenina en el mercado laboral es del 60,1%, en comparación con 81,9% para los hombres. Mientras que a nivel de pobreza, en Brasil el 2,7% de la población sufre de múltiples carencias, mientras que otro 7,0% son vulnerables a múltiples privaciones.

Desigualdad global: más allá de los mil millones/ Dar prioridad a los gastos de recuperación para todos/ Escalada en los precios

- blog de fmartinez

- 4936 lecturas

Distribución funcional del ingreso en Argentina

- blog de fmartinez

- 4632 lecturas

En los siguiebtes artículos, elaborados por Juan Grana (UBACyT) y Javier Lindenboim (CONICET), se intenta analizar como se ha desarrollado la distribución funcional del ingreso en Argentina y América Latina, y ver como se encuentra organizada la riqueza social, evidenciando la alta concentración del ingreso y como es que los factores productivos se apropian de dicha riqueza.

Las cifras de la concentración mundial de la riqueza

- blog de Anónimo

- 4525 lecturas

Las consecuencias distributivas de las transferencias al extranjero: ¿reducen o exacerban la desigualdad? (Inglés)

- blog de fmartinez

- 3212 lecturas

El siguiente trabajo es un ejercicio para demostrar el impacto que las transferencias al extranjero tienen sobre los principales agregados macroeconómicos como lo son la riqueza, el bienestar y la distribución del ingreso. Para ello, los autores emplean un modelo dinámico en el cual la economía depende de dos sectores y donde las transferencias al extranjero se asocian a una reducción de la deuda, o a una mejora de la productividad en el comercio.

A partir de esto, los autores realizan un análisis basado en simulaciones donde caracterizan la dinámica de la evolución de los sectores en los agregados económicos y en las medidas de desigualdad. Así, destacan que el efecto que puedan producir las transferencias al extranjero en el crecimiento y la desigualdad están asociados positiva o negativamente a: 1) la intensidad relativa de las transferencias de capital entre los dos sectores, 2) la asignación de las transferencias a través de los sectores y 3) el acceso de las economías al mercado financiero mundial.

Ficha completa: Bouza, S., & Turnovsky, S. (Octubre de 2012). The distributional consequences of foreign transfers: do they reduce or exacerbate inequality? Oxford Economic Papers, 64(4), pp.702-735.

No se puede

- blog de fmartinez

- 12421 lecturas

Actualmente, el salario mínimo del Perú es uno de los bajos de todo América Latina. Fuera de hacer los ajustes necesarios, el gobierno ha mantenido los salarios en el mismo nivel justificándose con argumentos tales como que se incrementarían los costos para los microempresarios o que se sólo generarían inflación. Así mediante una posición claramente neoliberal y hasta injustificada, el gobierno y los adeptos a la corriente no hacen más recurrir a argumentos jurídicos para en todo momento alzarse con al voz de 'No se puede' a cual reforma o propuesta se les presente; mientras que electoralmente, esa sólida posición parece diluirse.

Para el FMI causas iguales no producen efectos iguales

- blog de fmartinez

- 4391 lecturas

Desprestigiado por los movimientos sociales y desacreditado por sus historias de corrupción, el FMI sufrió una falta de liquidez en el comienzo de la actual crisis: sus acreencias se fundieron, pasando de 106.800 millones de dólares a fines de 2003 a 15.500 millones de dólares a fines de 2007.[3]

Podríamos entonces haber esperado una autocrítica de la institución que desembocara en una nueva orientación política hacia una mayor regulación. Pero eso es desconocer la razón de ser del FMI que, incapaz de apartarse de la doctrina neoliberal que lo constituye, está, a pesar de lo que diga su director general Dominique Strauss-Kahn, destinado a la continuidad sin ningún verdadero cambio estructural.

«Darle más dinero al FMI es como poner al lobo a cuidar las ovejas : se las va a comer»

En abril de 2009, los Estados occidentales, sin embargo en dificultad, decidieron reflotar el FMI por intermedio del G20 con el fin de ayudar a la institución financiera a retomar su rol de bombero pirómano momentáneamente frenado.[4]