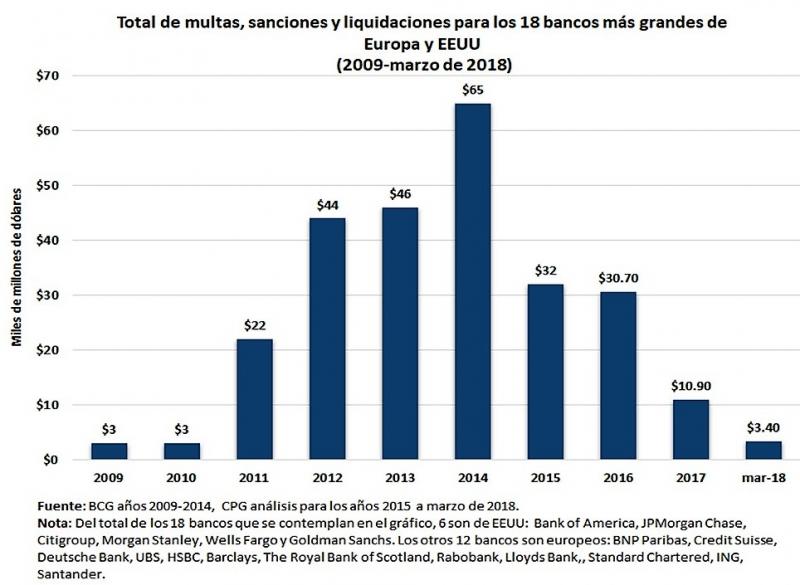

Crisis

Oscar Ugarteche[1]

Armando Negrete[2]

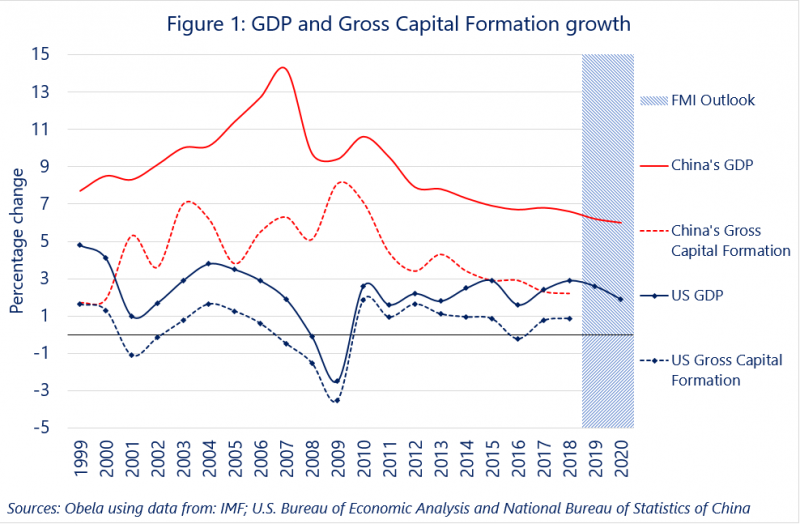

Durante sus primeros 60 días, Trump ha impulsado medidas comerciales proteccionistas y reorganizado la proyección de EEUU en el mundo. Consecuente con sus advertencias previas durante la campaña electoral, muestra un proyecto americano de largo plazo con el soporte del sector financiero y del sector militar. La agenda llamada hacia la “reconstrucción del mercado americano” comenzó, apenas juramentó, el 20 de enero del 2016, mediante la renuncia formal al Acuerdo Transpacífico de Cooperación Económica (TPP) promovido por Obama para imponer unilateralmente la agenda estadounidense de comercio e impedir que China impusiera la suya

El gobierno americano intentará revertir el orden mundial liberal que EEUU diseñó, desde 1944, mediante las instituciones de Bretton Woods. El pensamiento (neo)liberal moderno de los años 30 y masificado de 1980 en adelante, huelga recordar, fue creado desde sus universidades e impuesto con coerción como políticas económicas homogéneas alrededor del mundo por las instituciones multilaterales de Bretton Woods (Banco Mundial, FMI, OMC). Aplicar estas políticas fue condición sine qua non para resolver los problemas de deuda.

Se liquidan así las teorías de 19 premios Nobel, iniciados con F. Hayek en 1974, seguidos por M. Friedman en 1976 y demás profesores de la Universidad de Chicago, hasta Eugene Fama en el 2013. El presidente de EEUU y los financieros reconocen que ha llegado a su fin el curso neoliberal de la escuela de Chicago en el mercado mundial. Encuentran que la apertura comercial absoluta y la autorregulación del mercado no han resultado en crecimiento y pleno empleo en su economía, fundamentos de la teoría neoliberal. Se han topado con una combinación de desempleo, grandes déficits comerciales, pérdida de capacidad adquisitiva, una concentración inédita del ingreso y un muy prolongado estancamiento económico, junto con un monumental auge en las bolsas de valores.

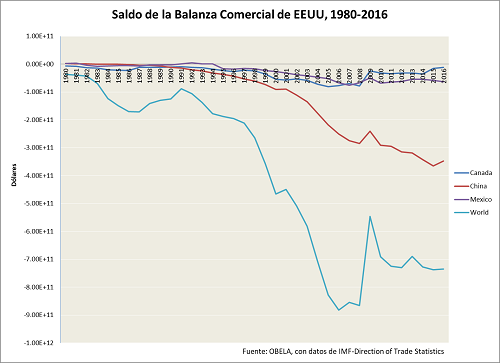

La estrategia propagandística de la nueva administración para impulsar su unilateralismo comercial comenzó con la retórica de make America great again. Ésta enfatiza una balanza comercial estadounidense “víctima de los abusos del mercado mundial” en general, y de China y México, en particular. Lo siguiente fue el anuncio unilateral de reformar el TLCAN; se advirtió la aplicación de impuestos selectivos-discrecionales a las exportaciones intrafirma, mayoritariamente de empresas trasnacionales estadunidenses en México.

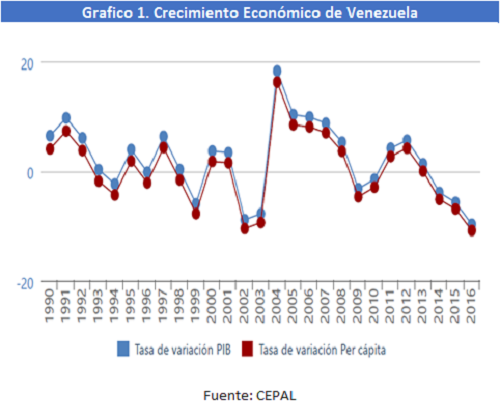

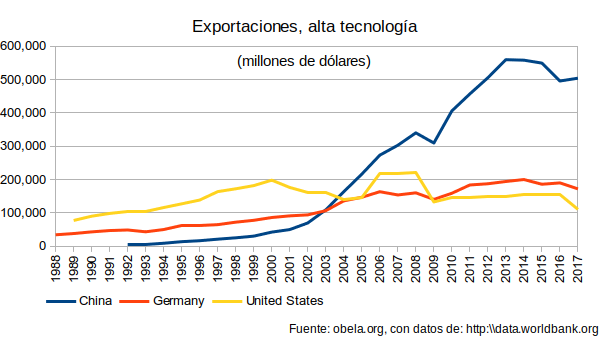

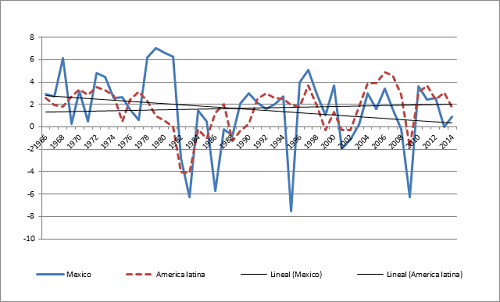

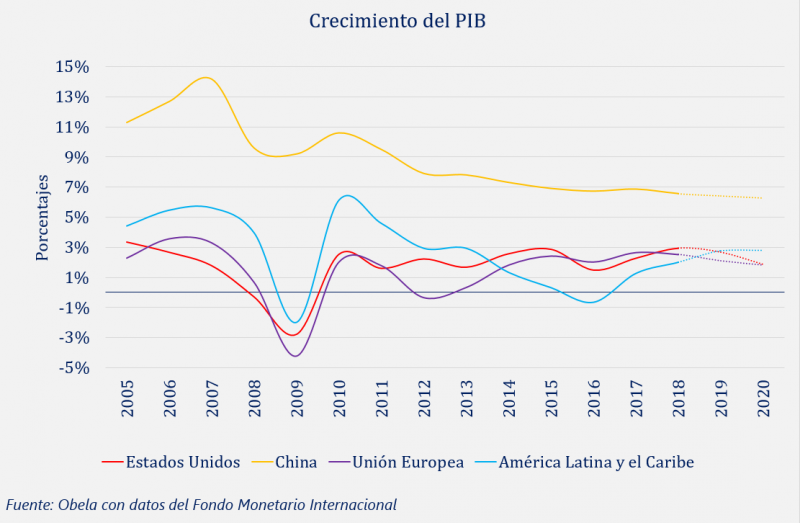

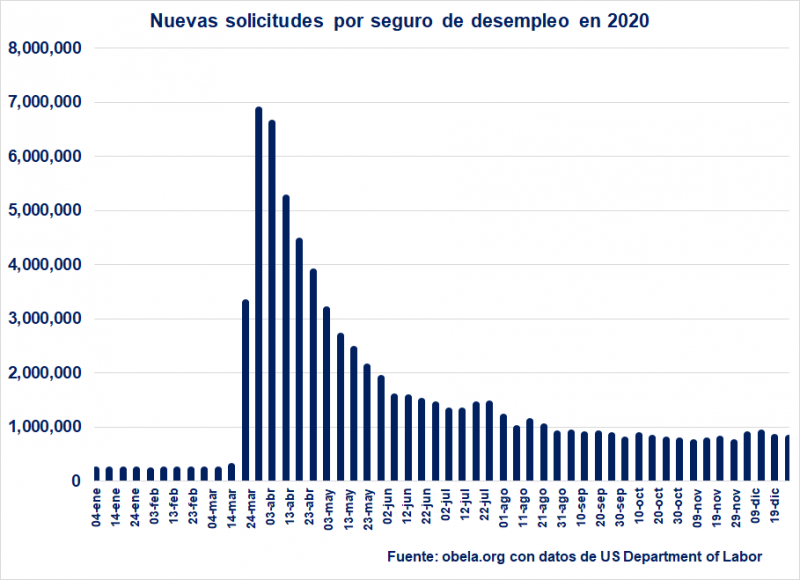

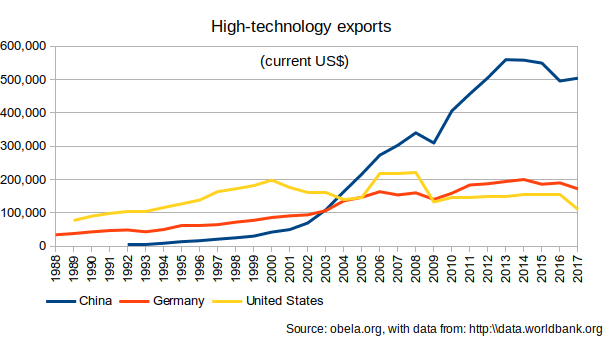

En América del Norte existen líneas de producción compartidas, en particular electrónicas y automotrices, las cuales constituyen más del 42% del comercio entre ambos países. (Ver Gráfico 1). El mercado de EEUU es el más próximo y más rico del hemisferio, a pesar de su muy bajo crecimiento desde inicios del nuevo siglo (1.05% per cápita). México y los países de la Cuenca del Caribe colocan el 80% de las exportaciones de insumos o bienes finales fabricados o ensamblados allí. Para el resto de América Latina (AL) es 30% o menos.

La nueva política proteccionista no sólo determinará el curso económico de América del Norte y la Cuenca del Caribe, sino también del resto del mundo. Esta política es análoga a las medidas tomadas durante el gobierno de Herbert Hoover mediante la ley Smoot Hawley de junio de 1930, la cual afectó la importación de 20,000 productos y llevó la relación bilateral con EEUU al anterior peor momento de su historia. Para EEUU no era importante (sus exportaciones eran 7% del PIB) pero para el mundo su mercado si lo era.

Este redespliegue económico se basa en el unilateralismo y gasto fiscal. El liderazgo de la economía mundial ha sido cedido a China. Ni la reforma de la globalización, ni el (im)probable desmonte de la internacionalización de la producción y del consumo, podrán ser resultado de un decreto presidencial norteamericano. La prevalencia del poder económico sobre el político, y del financiero sobre el productivo, determinará la capacidad, forma y fuerza del redespliegue buscado. Sin embargo: un alza de salarios que dinamiza el mercado interno quita utilidades y afecta a la bolsa de valores; un recorte presupuestal de los ministerios relacionados con las relaciones económicas y políticas se ve contrapesado por un aumento del presupuesto militar; un impuesto fronterizo se encuentra con represalias internacionales. Subir salarios reduciendo el mercado laboral de migrantes regresa como mayores costos, inflación y pérdida de productividad la cual impacta sobre la masa de ganancia en la economía.

El redespliegue será de corto aliento, desde un gobierno con un proyecto político de largo alcance, con instrumentos militares de política exterior y control social interno. Cabe recordar 1930, tras el alza de los aranceles, las quiebras de bancos y la caída del comercio, en AL se comenzaron a diseñar las primeras políticas de sustitución de importaciones. Estas no fueron fruto de una abstracción teórica, sino de una urgencia económica. Otro mundo es posible.

[1] Investigador titular Instituto de Investigaciones Económicas-UNAM, SNI/CONACYT, coordinador del proyecto OBELA.org.

[2] Proyecto OBELA

- 65760 lecturas

Crisis

- 6049 lecturas

La Inversión Extranjera Directa en América Latina y el Caribe (2018)

- blog de aocampo

- 4623 lecturas

En este informe anual de la CEPAL se presentan y analizan las principales tendencias de la inversión extranjera directa (IED) en los países de América Latina y el Caribe.

En 2017 se profundizaron algunas tendencias en el escenario económico mundial que han generado un clima de incertidumbre para las inversiones transfronterizas. En particular, se confirmaron anuncios de posibles restricciones comerciales y presiones para relocalizar la producción en los países desarrollados.

Se señalan los aspectos que contribuyen a explicar la caída de la IED mundial en 2017. En este contexto internacional, las corrientes de IED en América Latina y el Caribe se redujeron por cuarto año consecutivo en 2017, hasta los 161.673 millones de dólares, cifra un 3,6% menos que la registrada el año anterior y un 20% por debajo de lo recibido en 2011.

Cae la inversión extranjera directa mundial

- blog de hiijima

- 3219 lecturas

La inversión extranjera directa (IED) mundial colapsó en 2020, al caer 42 por ciento, de 1,5 billones (millones de millones) de dólares en 2019 a 859 000 millones el año pasado, informó la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (Unctad).

La incertidumbre sobre la evolución de la pandemia covid-19 y el entorno de la política de inversión global continuará afectando los flujos de IED en 2021, y para los países en desarrollo “las perspectivas para 2021 son una gran preocupación”, según la Unctad.

Un nivel tan bajo de IED no se observaba desde la última década del siglo XX, y está 30 por ciento por debajo del mínimo de inversión que siguió a la crisis financiera mundial de 2008-2009.

A pesar de las proyecciones de que la economía mundial se recuperará en 2021, la Unctad considera que los flujos de IED seguirán siendo débiles, vacilantes y desiguales, debido a la incertidumbre sobre la evolución de la pandemia.

James Zhan, director de inversiones en la Unctad, dijo que “los efectos de la pandemia persistirán y es probable que los inversores se mantengan cautelosos al comprometer capital en nuevos activos productivos en el extranjero”.

La IED incluye fusiones y adquisiciones transfronterizas, financiamiento de proyectos internacionales e inversiones corporativas en nuevos proyectos en el extranjero, y suele buscar la explotación de activos estratégicos para las empresas, ganar eficiencia con la reducción de costos y participar en nuevos mercados.

Los países desarrollados resultaron ser los más s afectados, con una merma de 69 por ciento hasta recibir apenas 229 000 millones de dólares en 2020.

Los flujos hacia América del Norte fueron de 166 000 millones de dólares, una disminución de 46 por ciento (-49 por ciento en Estados Unidos), sobre todo en el comercio mayorista, los servicios financieros y la industria. Los proyectos nuevos de inversión también cayeron, 29 por ciento.

En Europa la inversión se agotó, con una merma de dos tercios, y en países como Reino Unido cayó a cero. En Australia también hubo una baja de 46 por ciento, mientras que se registraron alzas en Israel y Japón.

En las economías en desarrollo la merma fue de 12 por ciento, reduciéndose el flujo total a 616 000 millones de dólares, y la región más afectada fue América Latina y el Caribe, donde la IED se precipitó, -37 por ciento.

En África la IED descendió -18 por ciento, y entre los países en desarrollo de Asia la merma fue menor, de cuatro por ciento, recibiendo 476 000 millones de dólares en IED, principalmente debido a que los flujos se incrementaron hacia China e India.

Esos gigantes asiáticos tuvieron viento a favor para la IED con inversiones en economía digital y debido al auge de las industrias de alta tecnología, que crecieron 11 por ciento en 2020, y a las fusiones y adquisiciones transfronterizas, que aumentaron 54 por ciento, y entre ellas firmas farmacéuticas.

En cambio, la inversión hacia los miembros de la Asociación de Naciones del Sudeste Asiático se contrajo, -37 por ciento, sumando 107 000 millones.

Los datos brindan a la Unctad una imagen mixta sobre las tendencias futuras, y confirman las débiles perspectivas para 2021, comenzando porque los anuncios de nuevos proyectos son 35 por ciento menos que los de 2019.

Zhan dijo que para los países en desarrollo “las perspectivas para 2021 son una preocupación importante”, pues aunque en 2020 los flujos de IED parecieron resistentes “los anuncios de greenfield cayeron 46 por ciento y la financiación de proyectos internacionales siete por ciento”.

Los “greenfield” son proyectos en los cuales el inversionista extranjero construye desde cero las instalaciones para poner en operación de un proyecto, negocio, o subsidiaria en otro país, trae todo el capital necesario y de esa manera hace una inversión neta de divisas a la economía.

“Estos tipos de inversión son cruciales para la capacidad productiva y el desarrollo de la infraestructura y, por lo tanto, para las perspectivas de recuperación sostenible”, recordó Zhan.

La Unctad espera que cualquier aumento en los flujos mundiales de IED en 2021 provenga no de nuevas inversiones en activos productivos sino de fusiones y adquisiciones transfronterizas, especialmente en tecnología y atención médica, dos industrias afectadas de manera diferente por la pandemia.

Los inversores sudafricanos, por ejemplo, planean adquirir participaciones en proveedores de atención médica en África y Asia. Y las empresas indias de tecnología de la información anunciaron aumentos en las adquisiciones, dirigidas a mercados europeos y otros de servicios similares.

Editoriales anteriores

| Adjunto | Tamaño |

|---|---|

| 95.9 KB | |

| 111.1 KB | |

| 114.62 KB | |

| 170.83 KB | |

| 276.13 KB | |

| 368.14 KB | |

| 324.49 KB | |

| 317.38 KB | |

| 178.29 KB | |

| 151.49 KB | |

| 326.16 KB | |

| 315.31 KB | |

| 323.5 KB | |

| 304.48 KB | |

| 329.94 KB | |

| 332.92 KB | |

| 39.41 KB | |

| 167.43 KB | |

| 19.19 KB | |

| 40.08 KB | |

| 206.07 KB | |

| 23.61 KB | |

| 21.36 KB | |

| 39.53 KB | |

| 147.49 KB | |

| 155.63 KB | |

| 307.7 KB |

- 9500 lecturas

Banking Structures Report (Octubre, 2014)

- blog de ulisesnoyola

- 5456 lecturas

La banca europea ha sufrido grandes transformaciones desde el estallido de la crisis financiera en 2008. De acuerdo con el reporte, la centralización en los sistemas bancarios nacionales de la zona euro ha aumentado destacándose el caso de los países de la periferia europea.

Por otro lado, la hoja de balance del sistema financiero europeo se redujo a 26.8 billones euros a finales de 2013. De esta manera, los bancos han tenido que deshacerse de los activos de mala calidad que poseían en sus hojas de balance desde el estallido de la crisis. Sin embargo, el endeudamiento de las economías europeas continúa siendo demasiado elevado para que vuelvan a otorgar créditos.

Por último, los activos transfronterizos se han reducido debido a la posición frágil en la que se encuentran las entidades financieras nacionales de la periferia europea. Por lo tanto, la banca europea se encuentra en una difícil situación para recuperarse.

Descarga aquí

La crisis bancaria y bancocracia en España

- blog de ulisesnoyola

- 7451 lecturas

La crisis financiera estadounidense en 2008 tuvo fuertes repercusiones en el sistema financiero europeo. El resultado a lo largo de seis años fue la mayor concentración y centralización de capital.

El ejemplo más claro fue el sector bancario español que recibió ayudas del Estado y estuvo presente un proceso de centralización y concentración de capital en el sector financiero español por medio de fusiones y adquisiciones.

De esta manera, se abre un nuevo proceso de mayor fortalecimiento de los bancos más importantes como Bankia que ha recibido ayudas del Estado de forma sustancial. Por otro lado, el Estado español ha sido obligado a financiarse por medio de los mercados financieros emitiendo obligaciones, situación que acrecienta su deuda de forma exponencial.

Descargar aquí

"Es parte de una guerra cognitiva": ¿qué buscan las grandes tecnológicas en América Latina?

- blog de evazquez

- 1908 lecturas

"Es parte de una guerra cognitiva": ¿qué buscan las grandes tecnológicas en América Latina?

Las sanciones contra la empresa X dispuestas por Brasil deberían ser "un ejemplo" para otros países de América Latina en un contexto en que las grandes plataformas digitales han acumulado "un poder enorme", dijo a Sputnik el analista internacional Jorge Elbaum. Para el analista, América Latina debería seguir el ejemplo de Rusia y China.

El experto argentino, también sociólogo y doctor en Ciencias Económicas, consideró que el bloqueo a la red social X dispuesto por el Supremo Tribunal Federal (STF) brasileño es una "práctica soberana" que, como otras de su mismo estilo, "implica un enfrentamiento con la lógica neocolonial e imperialista" que mantienen este tipo de empresas.

En ese sentido, Elbaum apuntó que existe una cuestión "estructural" detrás tanto de X como de otras grandes tecnológicas como Google, Amazon, Apple, Microsoft o Meta (proscrita en Rusia por extremista), que en los últimos años "han acumulado un poder enorme", tanto en lo económico como en su poder e influencia sobre los usuarios de internet.

"Estas plataformas tienen, en conjunto, un presupuesto superior al de varios países y equivalentes a países como Francia. Tienen mucho poder económico y un gran poder de influencia, además de fuertes contactos con organismos de seguridad, inteligencia y espionaje, por lo que están siempre articulados con el lado oscuro de la gobernanza global", sostuvo el analista.

En ese sentido, Elbaum apuntó que, si bien puede haber diferencias, este tipo de compañías expresan "intereses que no son contradictorios con la política exterior de EEUU" y que, más allá de las simpatías hacia Donald Trump o Joe Biden, se mueven dentro de "un tridente que incluye al complejo militar industrial, a Wall Street y a las empresas trasnacionales".

En ese escenario, Elon Musk aparece como el CEO que "más abiertamente está jugando una partida global en favor de una derecha brutal, nacionalista y reaccionaria" y que para el Elbaum se relaciona directamente con el rechazo a la influencia de China en la economía global.

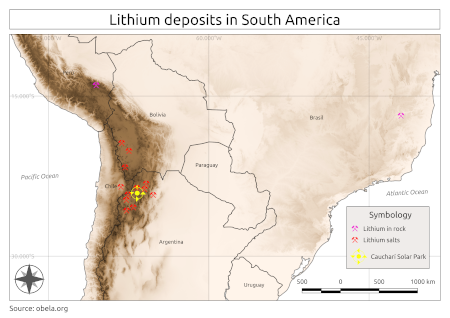

"Pensemos que Musk era el primer producto de autos del mundo, pero fue desbancado por los chinos. Está desesperado", ilustró Elbaum, recordando que el CEO de X y Starlink había defendido el golpe de Estado contra Evo Morales de 2019 ironizando a través de X con que impulsaría "todos los golpes que quisiera" con tal de acceder a los recursos de litio del país, clave en la industria de los vehículos eléctricos.

Moreno-Brid: "El crecimiento de la economía sí importa"

- blog de anegrete

- 4118 lecturas

-La política de austeridad mal llamada "republicana" ha sido y sigue siendo un freno muy fuerte al crecimiento económico y al combate a la desigualdad en el país

-Se requiere crear cerca de un millón de empleos anuales, sin embargo, los que se están generando son solamente cerca de 300 mil

-Inflación baja, superávit fiscal, tipo de cambio apreciado (superpeso) y bolsa de valores al alza, son los indicadores más neoliberales que se pueden imaginar; y distan de reflejar o causar, el desarrollo económico y la igualdad social

Juan Carlos Moreno-Brid (Ciudad de México, 1953), doctor en Economía por la Universidad de Cambridge, especialista en políticas industriales y de financiamiento, ha señalado que “el crecimiento de la economía sí importa”, cuando los objetivos en el horizonte son impulsar la igualdad, el bienestar y un país más incluyente. Asimismo, “el crecimiento no es condición suficiente para el desarrollo”, ha precisado, “pero sí es condición necesaria”.

En entrevista, Moreno-Brid explica la importancia de implementar una reforma fiscal que permita fortalecer las finanzas públicas (ingresos, gastos y finanzas) para reducir la desigualdad, impulsar la inversión pública en proyectos eficientes y corregir los rezagos sociales; ya no se diga hacer frente a los programas prioritarios de transferencias que lleva a cabo el gobierno de Andrés Manuel López Obrador (AMLO).

También advierte que paradójicamente se están aplicando políticas macroeconómicas de corte neoliberal que, en temporada electoral, se prometió, serían erradicadas.

—Calificadoras, entidades internacionales e incluso organismos como el Banco de México, pronostican un crecimiento económico cercano a cero para el cierre de 2019, pero el Gobierno federal dice tener otros datos. ¿Qué opina?

—Andrés Manuel López Obrador es un político muy exitoso, pero no es economista. Él ha ido cambiado de opinión: primero dijo que íbamos pronto a crecer al 4 por ciento anual, en el Plan Nacional de Desarrollo; después afirmó que al 2% este año, en los Criterios Generales de Política Económica; luego, cuando las cifras del Instituto Nacional de Estadística y Geografía (INEGI) revelan una economía estancada en el 2019, entra en disputa con la prensa y dice que "él tiene otros datos"; y acaba zanjando la controversia aseverando que "el crecimiento no importa". Festejó incluso un crecimiento anualizado del Producto Interno Bruto (PIB) del orden del 0.1 por ciento. La realidad es que mientras no tengamos un INEGI alternativo, no podremos tener otras estimaciones para contrarrestar las cifras oficiales del PIB que reflejan una economía estancada. Y este es el gran drama, porque sin crecimiento económico, por más que se diga que habrá desarrollo, es muy difícil. Es imposible de hecho. Si estuviéramos en los niveles de ingreso per cápita de Luxemburgo, Alemania o Austria, no nos preocuparíamos por el crecimiento del PIB. Pero en México, para absorber a la población que entra al mercado de trabajo cada año, ya no digamos la rezagada, se requiere crear cerca de un millón de empleos anuales; sin embargo, los que se están generando son solamente cerca de 300 mil, por lo tanto, la estrategia tiene que cambiar. El crecimiento de la actividad económica no es condición suficiente para el desarrollo, pero sí es condición necesaria. Que se diga que no importa el crecimiento es un eslogan, pero la gente se puede confundir.

AMLO criticó a Peña Nieto porque el país estaba creciendo solo al 2 o 3 por ciento. Y él prometió crecer al 4. En realidad, lo que está tratando de hacer es restarle importancia a este estancamiento actual y pedir "ténganme confianza. Vamos a sentar una plataforma de crecimiento".

—¿Cómo observa la política de austeridad?

—La política de austeridad, desde mi punto de vista mal llamada "republicana", ha sido y sigue siendo un freno muy fuerte para el país. Se ha criticado al gobierno anterior porque la inversión pública estaba cayendo en términos reales. De hecho, cayó al 5 por ciento anual. Y el Plan Nacional de Desarrollo los pone en niveles más bajos que los de Peña Nieto. Nuestro destino, como diría Shakespeare "no está marcado por las estrellas", nuestro reto es interno; hay que cambiar esa política económica.

—¿La Cuarta Transformación (4T) está logrando desmarcarse del neoliberalismo?

—El problema del neoliberalismo como fue aplicado desde Miguel de la Madrid hasta hoy, es que no puso en el centro de sus preocupaciones ni al crecimiento ni a la igualdad. Partió de la idea —errada, por cierto— de que la estabilidad macroeconómica entendida como inflación baja y déficit fiscal acotado, eran las condiciones necesarias y suficientes para lograr el crecimiento elevado y sostenido. Consideró que el mercado, sin la influencia distorsionante de subsidios y demás intervenciones del gobierno, más la apertura comercial, daría las señales adecuadas a los empresarios para usar los factores económicos de la manera más adecuada. Esto impulsaría las exportaciones manufactureras y con ellas, la expansión elevada y robusta de la actividad productiva y el empleo en la economía mexicana. La premisa era que solo así se alcanzaría un México más próspero, menos pobre, aunque no necesariamente más justo. Y lo que se vio fue algo muy distinto. Décadas con inflación muy baja y limitadísimo déficit presupuestal han producido, como dice el querido colega, Francisco Suárez Dávila, un “estancamiento estabilizador”. El PIB per cápita del país y la productividad crecen muy lentamente, y se rezagan respecto de los índices de Estados Unidos. La incidencia de la pobreza sigue siendo alarmante; así como también la desigualdad, la precarización del empleo y la falta de movilidad social.

Con la llegada de la 4T, yo pensaba que se procedería de manera muy distinta: que se avanzaría hacia la creación de un sistema de protección social universal, se fortalecería la inversión pública orientada a remover las restricciones más acuciantes al crecimiento económico, a lo largo y ancho del país. Además, dado que avanzar hacia un México más igualitario sería prioridad, se pondría en marcha una reforma fiscal progresiva a fondo. Pero hasta ahora no ha sido así. Por ejemplo, en materia de política social, los instrumentos y su orientación van hacia un nuevo sistema de transferencias que sustituye al anterior. Hoy por hoy, no se cuenta con datos confiables, oficiales, que permitan concluir si esta nueva política de transferencias da como resultado o no, un México más igualitario. ¿Cómo estamos exactamente? No lo sabemos. En materia de la lucha contra la desigualdad, nuestro presidente López Obrador por decirlo así, “se amarró atrás una mano” por los primeros tres años de su mandato, con su rechazo a toda idea de aplicar una reforma fiscal. Ha dicho incluso que ni siquiera le gustan las palabras "reforma fiscal".

Además, curiosamente, al presumir la salud de la economía, tras sostener que “vamos bien”, hace usualmente referencia a la inflación baja, al superávit fiscal, al no aumento de la deuda pública, a la apreciación del tipo de cambio (el superpeso), la inversión extranjera, la firma del acuerdo de libre comercio con Estados Unidos y Canadá (T-MEC) y al buen desempeño de la bolsa mexicana de valores. Estos —junto con el dinamismo de las exportaciones manufactureras— son los indicadores económicos típicos que en la época neoliberal se tamborileaban. Son los mismos que se repetían en el modelo anterior. Lo deseable sería, en contraste con el pasado neoliberal, conocer —con datos duros— en sus conferencias matutinas de qué manera o el grado en que su estrategia de desarrollo (en este primer año de gobierno) avanzó en el combate a la precarización laboral, sobre la falta de dinamismo en la generación de empleos de calidad, en el abatimiento de la pobreza, de la desigualdad y la falta de movilidad social. Simplemente no hay datos duros que no pueden ser sustituidos, salvo por motivos de fe o referencias anecdóticas. Ello en el contexto de una economía estancada, con una inversión en capital fijo a la baja, que crea pocos, muy pocos empleos; eso sí con inflación baja y superávit fiscal.

De empleo sí hay datos: se están generando menos que hace un año. De 700 mil pasamos a 300 mil. La generación de empleo, su calidad y las remuneraciones medias, han perdido impulso. Empero hay que reconocer, y de hecho aplaudir, la nueva visión —esa sí lejos de la neoliberal— de la institucionalidad del mundo del trabajo; es decir, la reforma laboral.

El único instrumento claramente igualitario que está usando AMLO es el salario mínimo. Lo cual está bien. Se encontraba muy muy bajo cuando comenzó su mandato. Se subió 16% entonces y ahora 20% más. Excelente noticia, dado el nivel tan bajo que le ha marcado por mucho tiempo; tan inferior al salario medio. Pero sin avances significativos hacia un sistema de protección social universal y una inversión pública a la baja comprometida con un proyecto de, por decirlo así amablemente, incierto impacto en el potencial de crecimiento económico de largo plazo o el desarrollo social del país. El salario mínimo es por sí solo un instrumento insuficiente para construir pronto un México más igualitario.

Tenemos en la 4T un muy buen discurso, pero el curso no es comparable, no le hace justicia. "Primero los pobres", "abajo la corrupción", está muy bien; lo que dudo es que se haya dicho adiós al neoliberalismo. El curso de la 4T en materia de políticas macro no tiene nada que ver con su discurso.

—¿Se puede detectar algún cambio significativo?

—La definición de neoliberal que parece tener nuestro Ejecutivo es una bolsa que cubre todo aquello que le disgusta de lo realizado anteriormente y también de lo que se le propone en políticas económicas o fiscales, empero que rechaza. Todo es culpa del neoliberalismo. Sin embargo, al analizar cada política económica actual —con la excepción notable y bienvenida de la laboral/salarial— no hay mucha diferencia con de la época del neoliberalismo; desde De la Madrid a Peña Nieto. Las políticas monetaria y financiera son las mismas que antes: metas de inflación por parte de Banco de México, escasa presencia de la banca de desarrollo en la intermediación de recursos y muy restringido crédito a la actividad empresarial por la banca privada. La política fiscal actual con su compromiso firme de registrar superávit primario a todo lo largo del sexenio —excluyendo por lo pronto toda reforma hacendaria— es de lo más neoliberal; comparable a la que el Fondo Monetario Internacional aplicaba décadas atrás en la región. Es absurdo que la 4T en su discurso tan alejada del neoliberalismo, esté en su curso, en su abrazo a la austeridad y a esgrimir el superávit fiscal como síntomas de salud de la economía, tan cercana al neoliberalismo en su práctica de política económica.

La política fiscal y la monetaria son las mismas de antaño, si se quiere o no calificarlas de neoliberales es otro asunto; pero son iguales. En materia de política cambiaria hoy como en el pasado se presume el peso fuerte, el superpeso. Esto suena bonito, pero no ayuda a que las exportaciones sean competitivas. La política industrial virtualmente no difiere de la de regímenes anteriores. Tampoco la política comercial de las tres décadas previas, por la apertura y el TLCAN, ahora en su versión moderna T-MEC; por cierto, con muchas más concesiones a los Estados Unidos, incluyendo los famosos attachés laborales.

¿Dónde está la sepultura del neoliberalismo? Salvo en el discurso y en la política laboral, no se ve. Si se dijera: “Yo respeto al neoliberalismo y lo voy a repetir”, es una cosa. Mas si se dice que “el neoliberalismo era de horror; pero me inspiro en él y lo repito”, pues yo no entiendo.

Suelo usar la analogía del sexenio como si fuera un partido de futbol: este gobierno lleva un año. Un año es la sexta parte. La sexta parte en el fútbol equivalen a 15 minutos. Falta media hora del primer tiempo y todo el segundo. Efectivamente, en 15 minutos no puedes asegurar que ya perdiste o que has ganado. Pero lo que si puedes ver es si la alineación y la manera de jugar que está en concurso o si está haciendo agua en algunos aspectos. Dicho eso, en estos primeros 15 minutos, bienvenido el nuevo entrenador, pero hay muchos aspectos del parado táctico que no funcionan, que de hecho son muy similares —por no decir idénticos— a lo que plantearon los de sexenios anteriores. Más vale en los 75 minutos restantes cambie la estrategia. Pero de ahí, a decir que no deberíamos de haber cambiado de entrenador nuevo, no estoy de acuerdo. Ya aprenderá, quiero creer, y su llamado en contra de la corrupción es de celebrar.

—¿México sigue apostando al sector exportador?

—México apostó por el crecimiento hacia afuera, o sea, las exportaciones como motor de crecimiento. Las exportaciones manufactureras se elevaron como los ángeles; sin embargo, no jalaron al resto de la economía. La expresión: “viene hecho la mocha” es heredada de la Revolución de 1910, cuando las locomotoras sin el resto de los cabuses transitaban más rápido. Eso pasa con nuestra economía: las exportaciones “vienen hechas la mocha” porque no arrastran al resto del sector productivo nacional.

Con la crisis financiera internacional de 2008-09, el comercio mundial perdió impulso, no obstante, México siguió apostando a las exportaciones. Con la llegada de Trump al poder en Estados Unidos, la economía de ese país creció muy rápidamente, pero no la nuestra. Y seguimos con lo mismo. La estrategia apuesta a una inserción en el mercado de los Estados Unidos como palanca de nuestro futuro desarrollo. Todo ello además sin una política industrial activa. La administración actual lo repitió a la fatiga: “No hay Plan B a la no ratificación del T-MEC”. Mutatis mutandi es la misma estrategia de antes: Sin TLCAN no hay futuro. El TLCAN, en el contexto de una política macro calificada como neoliberal, no colocó a la economía en una senda de elevado y sostenido crecimiento con igualdad. No hay razón por la que el T-MEC lo haga. Menos aún en ausencia de una política industrial.

—¿Nuestro país es atractivo para la inversión extranjera?

—Sin inversión de los empresarios del país, sin inversión interna, no hay forma de que ninguna economía se expanda de manera elevada y sostenida. Pero independientemente del dinamismo que pueda tener o no la inversión foránea, en realidad, con la salvedad de algunos sectores como el automotriz, ésta pesa muy poco relativamente al total.

Lo preocupante es que hoy en México, las encuestas de expectativas del sector privado que levanta el Banco Central señalan que sigue sin ser buen momento para invertir. Indican, igualmente, que el clima de negocios no es mejor que el de hace seis meses. Si no invertimos en maquinaria y equipo, si no mejoramos la infraestructura, no hay manera que la economía mexicana crezca a los ritmos requeridos. No hay manera que pueda competir exitosamente en los mercados mundiales. No hay modo que aumente el bienestar de nuestra población, sobre todo la menos favorecida.

Hay que fomentar un clima favorable a la inversión. Hay que apostar por la inversión comprometida con un crecimiento económico incluyente en lo social y sustentable en lo ambiental y financiero. Si seguimos apostando a lo mismo que hicieron Carlos Salinas, Ernesto Zedillo y los demás expresidentes; donde el Tratado de Libre Comercio fue el centro de la política de desarrollo, tendremos los mismos y por demás decepcionantes resultados. Recalco que en la estrategia actual no hay política claramente redistributiva más allá del aumento al salario mínimo. En ello reconozco el esfuerzo de la secretaria del Trabajo, Luisa María Alcalde Luján y su equipo.

—¿Considera que una reforma fiscal marcaría la diferencia?

—Hace tiempo, el profesor Carlos Hank González dijo que “un político pobre es un pobre político”; frase poco afortunada, pero de gran profundidad si se le cambia una palabra: “un Estado pobre es un pobre Estado”. México es un Estado pobre. Tiene una carga tributaria bajísima, entendida como el total de ingresos públicos respecto al PIB. De mantenerse así, no habrá forma de responder a las necesidades básicas de los mexicanos en salud y protección social, en infraestructura, etcétera. La carga tributaria es tan baja y está tan mal diseñada que tiene escaso impacto en el crecimiento económico o en la redistribución del ingreso.

En economías desarrolladas, se considera que “los impuestos son el precio que paga una sociedad para vivir de manera civilizada”. Aquí ese precio, no lo quieren pagar quienes podrían y deberían hacerlo. Aquí para eso no han servido los impuestos: generar una sociedad más igualitaria. La distribución del ingreso antes y después de impuestos es la misma. El coeficiente Gini —el indicador más usual para medir la desigualdad de ingresos—, casi no se mueve. Necesitamos una reforma fiscal. Los ingresos en proporción al PIB son bajos. Se recogen de manera desigual. No generan lo suficiente para tener un espacio fiscal que permita acciones de política contracíclica. No se generan los suficientes recursos para la inversión pública que requiere y merece el país, con una economía que aspira a ser competitiva.

Tema aparte de los ingresos tributarios es examinar en qué se gastan. Se requiere mejorar infinitamente el marco regulatorio de la inversión pública en este país. ¿En que se invierte, quiénes toman esas decisiones, con qué criterios y por qué?

El presidente y algunos promotores de la 4T dicen que quizá el problema más grande que limita el desarrollo económico de México es la deuda pública. Por cierto, mismo discurso general de los neoliberales. Pero este riesgo está sobrestimado. Durante el gobierno de Peña Nieto, las calificadoras de riesgo bajaron la nota a México. Argumentaron su decisión en ese entonces con base en que su preocupación no era el alza elevada de la deuda en alrededor de 12 puntos. Radicaba en el mal uso dado a los fondos al punto que la inversión pública se había desplomado y la economía no crecía. Incrementaron la deuda y no crecieron. Ahora estamos igual.

Margaret Thatcher decía que “un gobierno es como una casa, no se puede vivir por encima de sus medios”. Nuestro presidente dice o piensa más o menos lo mismo. Pero con recursos tan bajos y tan mal recolectados urge una reforma fiscal.

—¿Y acotar la discrecionalidad en la asignación de proyectos?

—Tema central de la profunda reforma fiscal que México requiere y tarde que temprano revisar el funcionamiento del Sistema Nacional de Inversión Pública (SNIP). Este debería obligar a que todo proyecto de inversión pública pase por un comité de expertos, quienes en conjunto definan la rentabilidad social, el diseño y puesta en marcha del proyecto. Hoy, el porcentaje de la obra pública asignada sin licitación es muy similar a la del sexenio pasado.

—¿Qué importancia tienen las remesas?

—Pensar que las remesas pudieran ser el motor de la economía es un error. Nunca ha ocurrido ni ocurrirá. No conozco un país que haya crecido a base de remesas. Tampoco podría ser la apuesta futura porque la pirámide demográfica ya no está orientándose al tipo de perfil del migrante que se va a Estados Unidos. Qué bueno que existan las remesas, pero no pueden ser la base de una estrategia de desarrollo.

—Con cifras del INEGI, la economía informal sigue mostrando gran dinamismo.

—El dinamismo de la economía informal es consecuencia del letargo del sector formal. Sin un agenda pública ni privada que coloque a la innovación, la creación y el valor agregado como ventajas competitivas y comparativas de México, no hay manera que el sector informal pierda peso. A veces se recomienda “meter a la formalidad a los informales”; es decir, inscribirlos en el Instituto Mexicano del Seguro Social (IMSS). Si esto ocurriera y todos solicitan servicios del IMSS, reventarían las clínicas y el sistema de salud. Una vez más, un gran reto actual es construir un sistema de protección social universal incluyendo el derecho efectivo a una pensión. Con el sistema de pensiones vigente, aún la gente en el sector formal, no va a cotizar el número de semanas suficientes para tener derecho a una digna jubilación. Problema social brutal en el horizonte.

—¿Qué le pareció el aumento a los salarios mínimos para el 2020?

—La verdad, muy bien. Tenemos una inflación a la baja. El salario mínimo sigue estando muy lejos del salario medio. Los empresarios ya lo habían internalizado.

—¿Persiste la preocupación sobre si el alza a los mínimos tendrá algún impacto en la inflación?

—Podría tener, pero ni de casualidad llevará al IPC a registrar un aumento superior al 3% anual; dado lo estable y a la baja que ha estado en su variación.

—¿El salario mínimo en México ha estado muy deprimido?

—La distribución funcional, es decir, la participación de los salarios en el PIB ha ido cayendo de manera sistemática por mucho tiempo. Es de los más bajos en la región; provocado en parte, por años de adopción de una política de contención del salario mínimo. Allí tenemos un problema.

—¿Qué opina de los agregados que se le hicieron de última hora al T-MEC?

—Ya estaban. Lo que es impresentable o incomprensible es que los negociadores mexicanos de la Secretaría de Relaciones Exteriores digan que i) no iba a haber, ii) que no se enteraron que los incluyeron, iii) que les hicieron chapuza, y luego cierren diciendo que iv) no importa que estén. Que firmen sin leer con atención es decepcionante, pero explicable dada la gran prisa y enorme apuesta por el T-MEC como palanca de desarrollo. Pero esta falla también refleja que el equipo negociador de México no se apoyó en la Secretaría de Economía, adecuada o suficientemente. ¿Por qué jugó ese rol tan protagónico y, me parece, excluyente, la Secretaría de Relaciones Exteriores? Habrá que preguntárselo. Y si es que la última parte de la negociación se llevó a cabo sin el “cuarto de junto”, con razón las equivocaciones.

—¿La cancillería se ha convertida en una supersecretaría?

—Es una supersecretaría. Todo lo atiende. Lo malo es que ¿dónde está la de Economía en estos temas? ¡Que ganas de complicase así la vida! ¿Pero qué necesidad?

—¿Qué le pareció el libro Hacia una economía moral de AMLO?

—Es un best seller que tiene poco de economía. Es muy parecido a la versión poética del Plan Nacional de Desarrollo. Recuerda a lo que dijo Margaret Thatcher, que “el asunto del gobierno no es la economía, es la conquista de las almas de los ciudadanos”. La parte económica del libro es muy neoliberal, en general. La parte de la moral tendría sentido con una agenda de desarrollo económico efectivamente orientada a bajar la desigualdad e impulsar el crecimiento sustentable. En la práctica, por cierto, la 4T dista mucho de ser respetuosa del medio ambiente.

Nota biográfica

Juan Carlos Moreno-Brid es licenciado en Matemáticas por la Universidad Nacional Autónoma de México (UNAM), maestro en Economía por el Centro de Investigación y Docencia Económica (CIDE) y doctor en Economía por la Universidad de Cambridge.

Sus líneas de interés académico incluyen temas tales como salarios y distribución, desarrollo, crecimiento, historia económica, políticas macro, industriales y de financiamiento.

Ha sido director adjunto y coordinador de investigación en la sede México de la Comisión Económica para América Latina y el Caribe (CEPAL) e investigador asociado en el David Rockefeller Center for Latin American Studies de la Universidad de Harvard. Es profesor-investigador en la Facultad de Economía de la UNAM.

Autor de numerosos artículos en revistas académicas, entre sus libros recientes destacan Políticas de desarrollo productivo en México (OIT, 2019); Cambio estructural y crecimiento en Centroamérica y República Dominicana (CEPAL, 2014); así como Desarrollo y crecimiento en la economía mexicana: una perspectiva histórica (FCE, 2014; Oxford University Press, 2009).

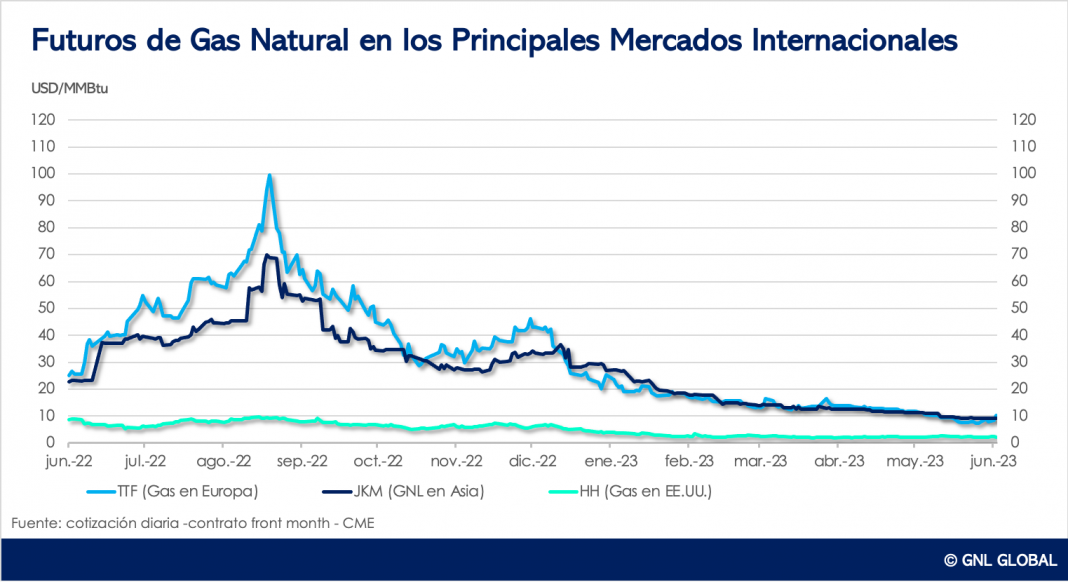

"EEUU con problemas": el mayor productor de gas sufriría su escasez y encarecimiento en invierno

- blog de evazquez

- 1803 lecturas

"EEUU con problemas": el mayor productor de gas sufriría su escasez y encarecimiento en invierno

El aumento de las exportaciones estadounidenses de GNL a Europa podría limitar el abastecimiento interno de EEUU, escribe el medio 'Oilprice'. Para el país, esto significaría una mayor volatilidad de los precios y una posible escasez de ese recurso, lo que es especialmente importante en el contexto de la proximidad del invierno y del frío, deduce.

Uno de los factores que afectan a la oferta y la demanda de gas natural en Estados Unidos este invierno boreal son los envíos de gas natural licuado (GNL) al extranjero, señala el medio, subrayando que el volumen de las exportaciones estadounidenses influye en los precios domésticos.

En el contexto de los intentos de la Unión Europea de abandonar las fuentes de energía provenientes de Rusia mediante la prohibición de sus importaciones, los países europeos ahora tendrán que cubrir sus necesidades energéticas con el costoso gas estadounidense en lugar del de Rusia, que es más económico.

A este respecto, el portal constata la probabilidad de un aumento de las exportaciones de GNL estadounidense a Europa, citando un nuevo informe de Wood Mackenzie sobre los riesgos del mercado del gas del país norteamericano en el contexto de la proximidad del invierno en el hemisferio norte.

"Esta situación podría aumentar la presión sobre el abastecimiento doméstico de gas natural", dice el informe.

El documento menciona el ejemplo de Henry Hub —el centro de distribución de gas que desempeña un papel destacado en la configuración de los precios de ese hidrocarburo en EEUU— y su repunte de precios durante el intenso frío de mediados de enero de 2024, después de que la demanda interna superara la capacidad de suministro del gas almacenado, y el GNL, destinado a la exportación, se desviara para cubrir la demanda resultante.

Al mismo tiempo, prosigue el portal, los precios internos del recurso siguen siendo relativamente bajos, lo que hace que los productores estadounidenses de gas natural se abstengan de extraerlo. Debido a ello, el portal alarma que "Estados Unidos tiene un problema", ya que las reservas de gas natural almacenadas pueden resultar insuficientes para el invierno, cuando la energía eólica y solar dejan de estar disponibles.

"La capacidad de almacenamiento debería actuar como amortiguador en momentos de mayor demanda o menor oferta. Sin embargo, en los últimos años apenas se han puesto en marcha nuevas instalaciones de almacenamiento", señala el informe citado.

Como precisa Wood Mackenzie, aunque está prevista una capacidad de almacenamiento de 50.000 millones de pies cúbicos (141,6 millones de metros cúbicos), es muy inferior a las crecientes necesidades de gas del país, lo que podría crear un riesgo de escasez en caso de un repentino aumento de la demanda.

De acuerdo con la agencia mencionada, estos picos son más probables que en el pasado debido al cambio climático, que está haciendo que los patrones meteorológicos sean más extremos que antes, afectando a la demanda de energía. El informe pone como ejemplo el brusco descenso de las temperaturas en EEUU en enero de 2024, que provocó un aumento de la demanda de gas natural hasta alcanzar los 163.000 millones de pies cúbicos (4.600 millones de metros cúbicos) diarios en un momento dado.

Todos estos factores, resume el medio, podrían desembocar en nuevos recortes del abastecimiento doméstico y en la volatilidad de los precios gasísticos en el "mayor productor mundial de gas natural".

"El potencial de cooperación entre China y México en la fabricación de vehículos es enorme"

- blog de evazquez

- 1618 lecturas

Recientemente en The Hill apareció un artículo cuyo titular dice: México debe evitar convertirse en el caballo de Troya de China.

Para el medio asiático, sin embargo, dicha retórica es "sensacionalista y absurda", aunque puede ser llamativa, y no favorece a México, país "que aspira a convertirse en un centro de fabricación de automóviles".

De acuerdo con el editorial, algunas élites estadounidenses esperan que el país latinoamericano se alinee con las acciones de Washington contra Pekín, tal como demuestra una carta dirigida a la nueva presidenta mexicana, Claudia Sheinbaum, en la que un grupo de representantes estadounidenses insta a la mandataria a abordar la presunta "amenaza a la seguridad nacional" que representan los vehículos relacionados con China.

La misiva, recuerda Global Times, llegó luego de que la Oficina de Industria y Seguridad de EEUU (BIS, por sus siglas en inglés) anunciara una propuesta de reglamentación para "prohibir la venta o importación de vehículos conectados que integren piezas específicas de hardware y software (...) con un nexo suficiente" con China o Rusia.

"La norma propuesta refleja el abuso de la seguridad nacional por parte de Washington en sus relaciones con la economía china", asevera el editorial.

A mediados de septiembre, la Administración Biden anunció que impondrá aranceles del 100% a los vehículos eléctricos chinos, del 50% a las células solares y semiconductores, y del 25% al acero, aluminio, baterías de vehículos eléctricos y minerales clave.

Global Times añade que, en los últimos años, EEUU ha generalizado el concepto de "seguridad nacional" para desacreditar los productos fabricados en China. "Esto parece haberse convertido en una farsa política interminable, cuyos últimos objetivos parecen ser las industrias de nuevas energías de China, como los vehículos conectados", asegura el medio asiático.

Sin embargo, continúa el artículo, a medida que algunas élites políticas estadounidenses intensifican sus esfuerzos para difundir la supuesta amenaza a la seguridad nacional que plantean los vehículos avanzados, la economía mexicana podría sufrir pérdidas, debido a la importancia del sector automotriz para la economía.

Datos de la Administración de Comercio Internacional de Estados Unidos (ITA, por su sigla en lengua inglesa) indican que México es el séptimo fabricante de vehículos de pasajeros en el mundo y produce 3,5 millones de vehículos al año.

Asimismo, recuerda que el sector automotriz es una de las industrias más importantes del país latinoamericano, toda vez que comprende el 3,6% del PIB del país.

El artículo también señala que el Tratado entre México, Estados Unidos y Canadá, popularmente conocido como T-MEC, exige que el 75% del contenido de un vehículo (70% en caso de camiones pesados) se produzca en Norteamérica, para que los automóviles sean considerados para recibir beneficios preferenciales, como trato libre de impuestos.

Además, en la medida en que los salarios promedio en el país latinoamericano son significativamente más bajos que en Canadá y Estados Unidos, México es un destino ideal para las inversiones, recuerda el texto.

"El potencial de cooperación económica entre México y China en los campos de la fabricación de vehículos y la inversión en la cadena de suministro es enorme", afirma Global Times.

"Si las falacias de 'seguridad nacional' difundidas por las elites políticas estadounidenses socavan la complementariedad de la cooperación, será la economía de México la que finalmente se verá afectada", asegura el editorial.

24th Annual Hyman P. Minsky Conference on the State of the US and World Economies. Is Financial Reregulation Holding Back Finance for the Global Recovery?

- blog de dsegovia

- 5365 lecturas

La Crisis Financiera estadounidense del 2008, aquel ´´infarto al sistema global´´ ciertamente comparado con la Gran Depresión de los 30´s, es vista como resultado de un proceso desregulador del sistema financiero a partir de la implementación del paradigma neoliberal en la idiosincrasia del sistema mundo.

En tanto la interpretación de los ´´fundamentalistas del mercado´´ se enfoca en destacar el carácter incidental e intermitente del fenómeno, cobran relevancia posturas alternativas que resaltan elementos endógenamente inestables del sistema capitalista: la Hipótesis de la Inestabilidad Financiera (HIF) de Hyman Minsky, que refiere al endeudamiento del sistema financiero como eje apocalíptico que engendra depresiones económicas cada vez más profundas y recurrentes.

El Levy Economics Institute, bajo el precepto de conmemorar, releer y debatir la obra del economista postkeynesiano, organizó una conferencia con destacados invitados del mundo de la academía, la política y los medios de comunicación. El resultado es un homenaje activo, un necesario repensar de la teoría economía.

A continuación el listado de los ponentes:

Lakshman Achuthan

Cofounder and Chief Operations Officer, Economic Cycle Research Institute

Daniel Alpert

Managing Partner, Westwood Capital, LLC

Robert J. Barbera

Codirector, Center for Financial Economics, The Johns Hopkins University

James Bullard

President and CEO, Federal Reserve Bank of St. Louis

Vítor Constâncio

Vice President, European Central Bank

Pedro Nicolaci da Costa

Federal Reserve and Economics Reporter, The Wall Street Journal

Sam Fleming

US Economics Editor, Financial Times

Scott Fullwiler

Professor of Economics and James A. Leach Chair in Banking and Monetary Economics, Wartburg College

Michael Greenberger

Professor, School of Law, and Director, Center for Health and Homeland Security, The University of Maryland

Bruce C. N. Greenwald

Robert Heilbrunn Professor of Finance and Asset Management, Columbia University

Thomas M. Hoenig

Vice Chairman, Federal Deposit Insurance Corporation

Jan Kregel

Senior Scholar, Levy Institute, and Professor, Tallinn University of Technology

Paul McCulley

Formerly, Chief Economist, PIMCO

Perry G. Mehrling

Professor of Economics, Barnard College

Dimitri B. Papadimitriou

President, Levy Institute

Deborah Solomon

News Editor, The Wall Street Journal

Jim Tankersley

Economic Policy Correspondent, The Washington Post

Paul Tucker

Senior Fellow, Harvard Business School

Éric Tymoigne

Research Associate, Levy Institute, and Professor of Economics, Lewis & Clark College

Elizabeth Warren

US Senator (D-MA)

L. Randall Wray

Senior Scholar, Levy Institute, and Professor, University of Missouri–Kansas City

Aquí el link donde se pueden descargar las presentaciones de algunos de los expositores:

http://www.levyinstitute.org/conferences/minsky2015/

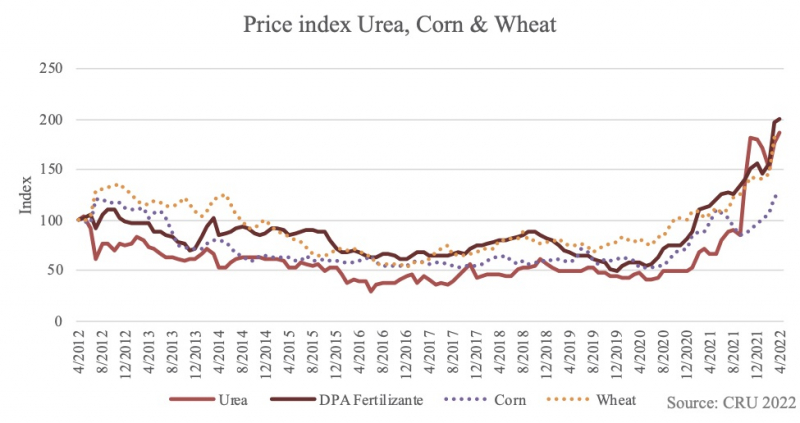

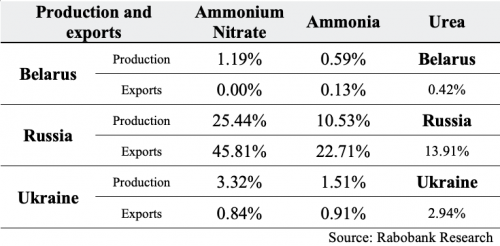

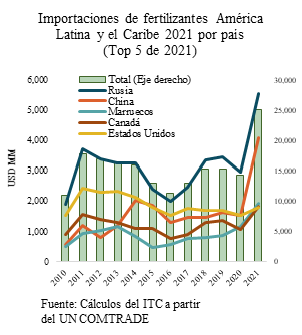

ANOTHER COLLATERAL DAMAGE? LATIN AMERICAN FERTILIZER MARKET DISPUTE

- blog de bacosta

- 6806 lecturas

Russian economic participation in global trade markets opened several collateral fronts in the economic effects of the special military operation in Ukraine and the sanctions imposed by the West. The world's largest plant food supplier went to war, and the West imposed more than 10,000 sanctions. As a result, the world's economies are facing cutbacks and rising prices for these agricultural inputs. The Latin American exchange, where two major G7 countries - the United States and Canada - were displaced by Russia and China as the two largest fertilizer suppliers, is in dispute.

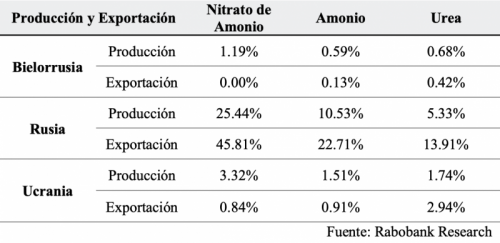

Three nations with which the West has the most significant geopolitical tensions, Russia, China, and Belarus, occupied three positions among the five largest net exporters of plant foods until 2020. The three countries hold 58.1% of the total net exports; in 2021, Russia and China exported 28.2% of the world's total.

Despite the importance of fertilizers in the Russian economy, they are not on the sanctions list. The above did not stop global supply cuts and the rise in its price. Since the start of the special military operation, Russia announced a reduction in the export of plant foods to protect its farmers and peasants. Similarly, the exclusion of Russia from the Swift payment system has made purchasing them on the international exchange more challenging. On the price side, the cost of transport insurance and logistical problems have also deteriorated trading conditions on the global wholesale. Transport logistics operators, banks and insurance companies have decided to stay out of trade with Russia for fear of breaching sanctions. As a result, Russian plant food exports fell by 24% by May 2022.

Farmers and authorities have declared problems in the fertilizer market in several Latin American countries. Dependence on Russian supply is not negligible. In 2021, 25.7% of the world's total plant food imports were made by Latin America and the Caribbean, representing USD 25.2 billion (Figure 1); Russia comprised 22% of them. All of Latin America and the Caribbean, except for Venezuela and Trinidad and Tobago, are net importers of fertilizers. Brazil is the largest importer in the region and also in the world.

With the United States and Canada as major Latin American suppliers, the clash of geopolitical forces is also occurring in plant foods. Since 2010, Russia has dominated this trade. The United States, for its part, has lost its status as the region's second-largest supplier to China. China accelerated its participation as a supplier between 2010 and 2014 when it caught second place with the U.S. As a bloc, China and Russia gained a significant market share in 2021, claiming 47% of the additional USD 11 billion the region purchased in fertilizers that year.

Thus, the Latin American plant food wholesale is in dispute. The difficulty of acquiring fertilizers in Russia and the increase in prices will turn the search for buyers to the nearest markets. The United States and Canada, the most significant suppliers outside Russia, would be the clearest purchase destinations.

Table 1.

Share of U.S. and Canadian fertilizer exports to Latin America and the Caribbean.

País

Destino

2017

2018

2019

2020

2021

Estados Unidos

Brasil

48.5%

53.1%

47.5%

43.6%

54.0%

México

16.5%

15.8%

16.3%

14.8%

14.4%

Colombia

7.1%

6.3%

6.5%

8.0%

8.2%

Argentina

5.5%

5.3%

10.5%

10.1%

5.4%

Perú

5.2%

4.9%

4.4%

5.3%

4.3%

Resto de ALyC

17.2%

14.5%

14.7%

18.2%

13.7%

Canadá

Brasil

79.7%

79.5%

86.1%

85.8%

86.5%

Colombia

6.1%

4.9%

4.1%

3.4%

4.1%

Uruguay

3.6%

4.4%

2.7%

1.4%

2.8%

The stability of U.S. exports to Latin America refers to Brazil, Mexico, Colombia, Argentina, and Peru, which account for 86.3% of its sales in 2021. Canada, for its part, concentrates the same value in a single country, Brazil. Gaining a larger share involves addressing needs in these markets, which is problematic. Brazil continues to maintain its trade with Russia, and plant foods are no exception. Argentina, in turn, announced a $1.25 billion Chinese capital investment for a plant food plant; the Mexican government is promoting its production with PEMEX to supply the long-term availability of nitrates, potash and phosphates, the main inputs for chemical fertilizer production.

With the problems in the plant food wholesale, it is increasingly clear that the war and the sanctions imposed by the West will not only affect the former Soviet country. Europe is already experiencing this with gas. It is uncertain whether the region's plant food demands can be met by its closest suppliers in the short term, whether the governments' plans are sufficient to compete on price and volume in the long term, or whether the West will expressly include plant foods in the sanctions. What is clear is that the Latin American market has entered into dispute, and meanwhile, the collateral damage of the war continues to sprout all over the world, this time in Latin America.

Download / Español

Afectaciones al mercado laboral persistirán hasta 2023: OIT

- blog de gramirez

- 3405 lecturas

El mercado de trabajo mundial tardará más en recuperarse de lo que se pensaba y el desempleo se mantendrá por encima de los niveles anteriores al brote de COVID-19 hasta al menos 2023, debido a la incertidumbre sobre el curso y la duración de la pandemia, dijo el lunes la Organización Internacional del Trabajo (OIT) en un informe.

El organismo de la ONU calcula que en 2022 habrá unos 52 millones de puestos de trabajo menos en comparación con los niveles anteriores a la pandemia, lo que supone aproximadamente el doble de su estimación anterior de junio del año pasado.

Las perturbaciones continuarán en 2023, cuando todavía habrá unos 27 millones de empleos menos, apuntó, advirtiendo de una recuperación “lenta e incierta” en su informe Perspectivas Sociales y del Empleo en el Mundo para este año.

“Las perspectivas del mercado laboral mundial se han deteriorado desde las últimas proyecciones de la OIT; es probable que el retorno a la situación anterior a la pandemia siga siendo difícil para gran parte del mundo en los próximos años”, señala el informe.

El director general, Guy Ryder, dijo a periodistas que había numerosos factores detrás de su revisión, afirmando que el “principal es la continuación de la pandemia y sus variantes, en particular ómicron”.

La velocidad de la recuperación varía según las regiones, siendo la europea y la norteamericana las que muestran los signos más alentadores, mientras que el sudeste asiático y Sudamérica se quedan atrás, según el informe.

Aun así, el déficit de horas de trabajo previsto para este año representa una mejora con respecto a los dos últimos años. La OIT estima que en 2021 hubo unos 125 millones de puestos de trabajo menos que antes de la pandemia y en 2020, 258 millones menos.

En total, se estima que en 2022 habrá unos 207 millones de personas desempleadas. Sin embargo, el informe señala que el impacto será significativamente mayor, ya que muchas han abandonado la población activa y aún no han regresado.

Entre ellas hay un elevado número de mujeres, a menudo porque se han visto abocadas a realizar trabajos no remunerados en el hogar, como educar a los niños durante el cierre de las escuelas o cuidar a familiares enfermos.

El informe prevé que el impacto desproporcionado de la pandemia sobre el empleo femenino se reducirá en los próximos años, pero que seguirá existiendo una “brecha considerable”.

After the US-China Trade War

- blog de anegrete

- 4475 lecturas

New Haven. For the last two years, the conflict between the United States and China has dominated the economic and financial-market debate – with good reason. After threats and accusations that long predate US President Donald Trump’s election, rhetoric has given way to action. Over the past 17 months, the world’s two largest economies have become embroiled in the most serious tariff war since the early 1930s. And the weaponization of US trade policy to target perceived company-specific threats such as Huawei has broadened the front in this battle.

I am as guilty as anyone of fixating on every twist and turn of this epic struggle between the world’s two economic heavyweights. From the start, it has been a political conflict fought with economic weapons and is likely to remain so for the foreseeable future. What that means, of course, is that the economic and financial-market outlook basically hinges on the political dynamic between the United States and China.In that vein, the so-called phase one “skinny” trade deal announced with great fanfare on October 11 may be an important political signal. While the deal, if ever consummated, will have next to no material economic impact, it provides a strong hint that Trump has finally had enough of this trade war. Consumed by domestic political concerns – especially impeachment and the looming 2020 election – it is in Trump’s interest to declare victory and attempt to capitalize on it to counter his problems at home.

China, for its part, would also like nothing more than to end the trade war. Politics is obviously very different in a one-party state, but the Chinese leadership is not about to capitulate on its core principles of sovereignty and its aspirational mid-century goals of rejuvenation, growth, and development. At the same time, there can be no mistaking downward pressures on the economy. But with Chinese policymakers determined to stay the course of their three-year deleveraging campaign – an important self-inflicted source of the current slowdown – they should be all the more eager to address the trade-related pressures brought about by the conflict with the US.Consequently, the political calculus of both countries is coming into closer alignment, with each looking for some face-saving truce. There is always a risk that other complications will arise — recent events in Hong Kong and revelations of developments in China’s Xinjiang Province come to mind. But, at least for the time being, the politics of the trade war are now pointing more toward de-escalation rather than a renewed ratcheting up of tensions.

If that is the case, and if a phase one accord is reached, it behooves us to ponder what the world will look like after the trade war. Several possibilities are at the top of my list: deglobalization, decoupling, and trade diversion.

Deglobalization is unlikely. Like the first wave of globalization that ended ignominiously between World War I and the Great Depression, the current wave has generated a mounting backlash. Populism is rearing its ugly head around the world, and tensions over income and wealth inequality – aggravated by fears that technological innovations such as artificial intelligence will undermine job security – are dominating the political discourse. Yet the climactic event that underscored the demise of the first wave of globalization was a 60% collapse in world trade in the early 1930s. Notwithstanding the current political dysfunction, the odds of a similar outcome today are extremely low. Global decoupling is also unlikely. Reflecting the explosive growth in global value chains (GVCs) over the past 25 years, the world is woven together more tightly than ever before. That has transformed global competition away from the country-specific paradigm of the past to a far more fragmented competition between widely distributed platforms of inputs, components, design, and assembly functions.

A recent IMF study found that GVCs accounted for fully 73% of the rapid growth in global trade that occurred over the 20-year period from 1993 to 2013. Enabled by irreversible trends of plunging transportation costs and technological breakthroughs in logistics and sourcing, the GVC linkages that have come to underpin global economic integration are at little risk of decoupling. Trade diversion is another matter altogether. As I have long argued, bilateral trade conflicts – even a bilateral decoupling – can do nothing to resolve multilateral imbalances. Putting pressure on one of many trading partners – precisely what the US is doing when it squeezes China in an effort to reduce its merchandise trade deficits with 102 countries – is likely to backfire. That’s because America’s multilateral trade deficit reflects a profound shortfall of domestic saving that will only get worse as the federal budget deficit now veers out of control. Without addressing this chronic saving problem, targeting China will mean pushing the Chinese piece of the multilateral deficit on to America’s other trading partners. Such diversion will shift trade to higher-cost foreign sourcing – the functional equivalent of a tax hike on US consumers.Trade truce or not, a protracted economic struggle between the US and China has already begun. A cease-fire in the current battle is nothing more than a politically expedient pause in what is likely to be an enduring Cold War-like conflict. That should worry the US, which is devoid of a long-term strategic framework. China is not. That is certainly the message from Sun Tzu in The Art of War: “When your strategy is deep and far-reaching … you can win before you even fight.”

Allow Least Developed Countries to Develop

- blog de bacosta

- 3395 lecturas

SYDNEY and KUALA LUMPUR, Aug 31 2021 (IPS) - The pandemic is pushing back the world’s poorest countries with the least means to finance economic recovery and contagion containment efforts. Without international solidarity, economic gaps will grow again as COVID-19 threatens humanity for years to come.

Least developed

While bringing some concessions, the ‘least developed countries’ (LDCs) designation – introduced five decades ago – has not generated changes needed to accelerate sustainable development for all.

The United Nations (UN) General Assembly created the LDCs category for its Second Development Decade (1971-80). Its resolution sought support for its 25 poorest Member States, with Sikkim out after India’s 1975 annexation.

With many others joining, the LDCs list rose to 49 in 2001. Half a century later, with only seven having ‘graduated’ – after meeting income, ‘human assets’ and economic & environmental vulnerability criteria – the 44 remaining LDCs have 14% of the world’s people.

With more than two-thirds in Sub-Saharan Africa, LDCs have over half the world’s extreme poor, surviving on under US$1.9 daily. LDCs are 27% more vulnerable than other developing countries, where 12% are extreme poor.

LDC criteria differ from World Bank low-income country benchmarks for concessional loan eligibility. Some LDCs – especially the resource-rich – are middle-income countries (MICs) disqualified from graduation by other criteria.

Most LDCs have become greatly aid reliant. Despite grandiloquent pronouncements, only 6 of 29 Organization for Economic Cooperation and Development (OECD) ‘development partners’ have kept promises to give at least 0.15% of their national incomes as aid to LDCs.

Chasing mirages?

The UN has organised conferences every decade since to review progress and action programmes for LDC governments and development partners. The first – in Paris – was in 1981, while the fifth will be in Doha in January 2022.

The 2011 Istanbul conference ambitiously sought to graduate at least half the LDCs by 2020. But only three – Samoa (2014), Equatorial Guinea (2017) and Vanuatu (2020) – have done so. Worse, most ex-LDCs have had difficulties sustaining development after graduating.

During the 1980s and 1990s, many developing countries implemented macroeconomic stabilisation and structural adjustment policies from the Washington-based International Monetary Fund (IMF) and World Bank.

These imposed liberalisation, privatisation and austerity across the board, including many LDCs. Unsurprisingly, ‘lost decades’ followed for most of Africa and Latin America.

Midas curse

Botswana, the first graduate in 1994, is now an upper MIC. Its diamond boom enabled 13.5% average annual growth during 1968-90. Unsurprisingly, Botswana’s ‘good governance’, institutions and ‘prudent’ macroeconomic policies were hailed as parts of this “African success story”.

However, the accolades do not sit well. Mineral-rich Botswana remains vulnerable. Right after graduation, average growth fell sharply to 4.7% during 1995-2005, and has never exceeded 4.5% since 2008.

Manufacturing’s share of GDP fell to 5.2% in 2019, after rising from 5.6% in 2000 to 6.4% in 2010. Nearly 60% of its people have less than the Bank’s MIC poverty line of US$5.50 daily.

Botswana remains highly unequal. During 1986-2002, life expectancy fell 11 years, mainly due to HIV/AIDS. When the government embraced austerity, its already weak health system suffered a disastrous brain drain.

Policy independence crucial

Although they have not yet graduated, several LDCs have successfully begun diversifying their economies. Their policy initiatives offer important lessons for others.

Neither Bangladesh and Ethiopia would qualify as a ‘good governance’ model by criteria once so beloved by the Bank and OECD. Instead, they have successfully intervened to address critical development bottlenecks.

Once considered a ‘basket case’, Bangladesh is now a lower MIC. Diversifying deliberately, rather than pursuing Washington’s policies, it has become quite resilient, averaging 6% growth for over a decade, despite the 2008-09 global financial crisis and current pandemic.

Bangladesh saw the potential for exporting manpower to earn valuable foreign exchange and work experience. In 1976, it agreed to provide labour for Saudi Arabia’s oil-financed boom.

Similarly, as newly industrialised economies no longer qualified for privileged Multi-Fibre Arrangement market access, Dhaka worked with Seoul from 1978 to take over South Korean garment exports.

Bangladesh is also the only LDC to have taken advantage of the 1982 World Health Organization’s essential drugs policy. Its National Drug Policy blocks imports and sales of non-essential drugs. Thus, its now vibrant generic pharmaceutical industry has emerged.

Allow pragmatism

During 2004-19, Ethiopia’s growth averaged over 9%. Poverty declined from 46% in 1995 to 24% in 2016 as industry’s share of output rose from 9.4% in 2010 to 24.8% in 2019.

Avoiding ‘Washington Consensus’ policies, Ethiopian industrial policy drove structural change. Manufacturing grew by 10% yearly during 2005-10, and by 18% during 2015-17.

With improved governance, state-owned enterprises still dominate banks, utilities, airlines, chemical, sugar and other strategic industries. Ethiopia opened banks to domestic investors, keeping foreign ones out. Meanwhile, privatisation has been limited and gradual.

Instead of full exchange rate liberalisation, it adopted a ‘managed float’ system. While market prices were liberalised, critical prices – e.g., for petroleum products and fertilisers – have remained regulated.

Neither Bangladesh nor Ethiopia have embraced central bank independence or formal ‘inflation targeting frameworks’, once demanded by the IMF and others, ostensibly for macroeconomic stability and growth.

Both countries retain reformed specialised development banks to direct credit to policy priorities, while Bangladesh’s central bank has “remained proactive in its mandated developmental role”.

Policy is destiny

In development and structural transformation, ‘path dependency’ implies policy is destiny. LDCs’ current predicaments are largely due to policies from decades ago, pushed by international organisations and development partners.

Reform agendas now should avoid ambitious comprehensive efforts which will overwhelm LDCs with modest resources and capabilities. Also, there is no ‘magic bullet’ or ‘one-size-fits-all’ policy package for all LDCs.

Policies should be appropriate to country circumstances, considering their limited options and difficult trade-offs. They must be politically, economically and institutionally feasible, pragmatic, and target overcoming critical constraints.

OECD development partners must instead meet their commitments and support national development strategies. They must resist presuming to know what is best for LDCs, e.g., requiring them to ape Washington and OECD fads.

América Latina acelera, pero el FMI avisa del estancamiento en la productividad

- blog de plechuga

- 5091 lecturas

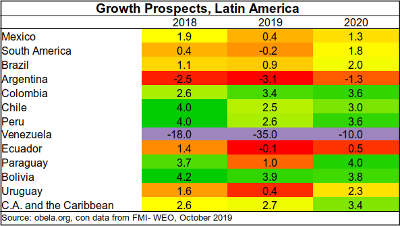

La recuperación en América Latina se refuerza. El Fondo Monetario Internacional proyecta una expansión del 2% para la región este año, siete décimas más que en 2017 y una por encima de lo proyectado hace tres meses. Desde ahí se acelerará hasta el 2,8% el año próximo -dos décimas por encima a la predicción que hizo en enero y cuatro por encima a la de octubre-. Sin embargo, según advierte el Fondo, las numerosas elecciones que se celebrarán a lo largo de este ejercicio en la región, el envejecimiento de la población y el estancamiento de la productividad son factores de riesgo.

El repunte gradual de la economía latinoamericana se explica por varios factores. Por un lado, ayuda que se estén registrando progresos mejores de lo esperado tanto en los países de la zona euro, como Estados Unidos, China y Japón. El impulso llega también por el alza en las materias primas, así como al incremento de la inversión y especialmente a que se aceleran los intercambios comerciales globales.

Y también por méritos propios. Brasil, la mayor economía, empieza a ver la recesión por el espejo retrovisor. El FMI proyecta un crecimiento del 2,3% este año y de un 2,5% el próximo. No solo representa una mejora importante respecto al 1% de 2017, tras las contracciones que registró en 2015 y 2016. La nueva estimación representa una revisión al alza de cuatro décimas frente a enero.

México, la segunda con mayor peso, pasará de crecer un 2% en 2017 a hacerlo un 2,3% en 2018 y repuntará al 3% en 2019. En su caso no hay cambios respecto a lo anticipado hace tres meses y eso pese a que se revisa al alza dos décimas el crecimiento de su gran socio comercial, Estados Unidos. La aplicación de la agenda de reformas estructurales es el principal sustento al crecimiento.

Gian María Milesi-Ferretti indicó que el FMI espera que el acuerdo de libre cambio con Estados Unidos y Canadá (TLC) se renueve y permita reforzar la integración regional. Advirtió de que los “efectos serán muy negativos” si fracasa la negociación, porque representa una parte muy importante para la economía de México. "Esperamos que se pueda mejorar y no cancelarlo", reiteró.

Argentina, sin embargo, experimentará una moderación al bajar su crecimiento al 2%, casi un punto por debajo al de 2017. Se explica, de acuerdo con los técnicos, a los efectos de la sequía en la producción agrícola. También cita el ajuste fiscal y monetario para combatir la inflación y garantizar la sostenibilidad de las finanzas públicas. Tras este ajuste, retomará el 3,3% a medio plazo.

Colombia pone la directa

En cuanto a Colombia, uno de los grandes países exportadores de materias primas, el crecimiento será del 2,7% este año y del 3,3% en 2019. La economía de Chile se expandirá a un ritmo que rondará el 3,3% durante los próximos dos años. La de Perú lo hará un 3,7% en 2018 y de ahí subirá al 4% en 2019. La mayor tasa de crecimiento es la de Paraguay, del 4,5% y el 4,1% respectivamente.

Pese a la mejora en las perspectivas, el rendimiento del conjunto de las economías latinoamericanas sigue estando a medio camino de la media global, que se proyecta ronde el 3,9% este año y el próximo. Para el grupo de países emergentes y en desarrollo, el FMI mantiene la tasa de crecimiento en el 4,9% para 2018 y que repunte al 5,1% en 2019, para a largo plazo estabilizarse en el 5%.

Venezuela es el claro punto negro y hace de lastre sobre el conjunto. Como indica el FMI, arrastra una crisis económica y humanitaria desde 2014. La contracción será del 15% este año. Volverá a hacerlo un 6% en 2019. Pero esta moderación no porque se disipen los problemas. Al contrario, las condiciones adversas se intensifican y el organismo anticipa que la inflación se disparará un 13.865% este ejercicio y el siguiente excederá el 12.800%. El paro será del 33%, frente al 27% en 2017. "La situación es muy crítica", lamenta Milesi-Ferrett.

Riesgos

Maurice Obstfeld, principal consejero económico del FMI, hizo referencia durante la presentación al impacto que tendrá en la región una guerra comercial entre EE UU y China. “Los efectos serán complejos”, dijo refiriéndose a países exportadores de materias primas como Brasil. “En un entorno de un conflicto comercial generalizado es posible que todos pierdan”, reiteró, “no hay ganadores”.

Y aunque en términos generales las noticias son positivas, a largo es más sobrio. El crecimiento a medio plazo para la región se moderará al 2,2% por el peso del envejecimiento y el estancamiento de la productividad. Por eso el FMI insiste en que los países exportadores de materias primas diversifiquen sus economías y se adopten reformas estructurales que permitan ser más resistentes.

El FMI reitera también la necesidad de que se adopten políticas que promuevan un crecimiento más inclusivo. Es este punto señala que la desigualdad en América Latina se redujo desde 2000, pero “sigue siendo alta”. El organismo cita además la incertidumbre política entre los factores que pueden tener un efecto en la economía, junto riesgos como la corrupción, el cambio climático y la migración.

América Latina crecerá este año la mitad que en 2018

- blog de amartinez

- 4179 lecturas

La Cepal rebaja su proyección hasta el 0,5%, ocho décimas menos de lo pronosticado en abril y muy por debajo del 0,9% con el que cerró el ejercicio pasado

La desaceleración de la economía global hace mella en América Latina y el Caribe. Los países de la región crecerán este año un 0,5%, la mitad de lo que lo hicieron el año pasado y ocho décimas menos de lo proyectado en abril, según las nuevas cifras hechas públicas este miércoles por la Comisión Económica para América Latina y el Caribe (Cepal), el brazo de la ONU para el desarrollo económico en la región. La rebaja es prácticamente generalizada: 15 de los 20 países analizados ven degradado su horizonte económico para este año en un ecosistema dominado por "el deterioro generalizado de las economías regionales", según subrayan los técnicos del organismo. Las previsiones de la Cepal van en línea con el cuadro macroeconómico que pintó el Fondo Monetario Internacional (FMI) la semana pasada, cuando pronosticó una expansión del 0,6% para América Latina y el Caribe.

La baja tasa de crecimiento regional responde, en primer lugar, al mal desempeño de la inversión y las exportaciones que ha venido acompañada por una caída en el gasto público. "A su vez", agregan los economistas de la Cepal, "la dinámica del consumo privado también ha mostrado una ralentización, lo que refleja la disminución del crecimiento del PIB". Pero la desaceleración también hay que enmarcarla "en un contexto de baja productividad en que la tasa de crecimiento de esta se encuentra estancada o es negativa, lo que tampoco contribuye a potenciar el crecimiento de mediano plazo". Y en uno, más global, de pérdida generalizada de vigor a escala mundial, "que ha derivado en un escenario internacional desfavorable para la región".