Tradicionalmente, los saltos tecnológicos del capitalismo son energéticos y están asociados al transporte en general y la industria automotriz en especial. Actualmente, se observa una tendencia y pugna entre los vehículos autónomos, híbridos y eléctricos (EVs) contra los tradicionales vehículos de combustión fósil. Se dice que hay un profeso de sustitución de autos gasolineros en vehículos eléctricos, liderados por China, Japón Alemania y EEUU. Sin embargo, el caso estadounidense merece una mirada aparte. Dados los últimos acontecimientos, y la renuncia de la Agencia Protectora del Ambiente (EPA) a la política de aire limpio por el peso de los intereses de la industria petrolera1, se podría afirmar que esta economía ha decidido abandonar la carrera tecnológica y atrincherarse en la industria automotriz tradicional, los combustibles fósiles y la matriz energética petrolera.

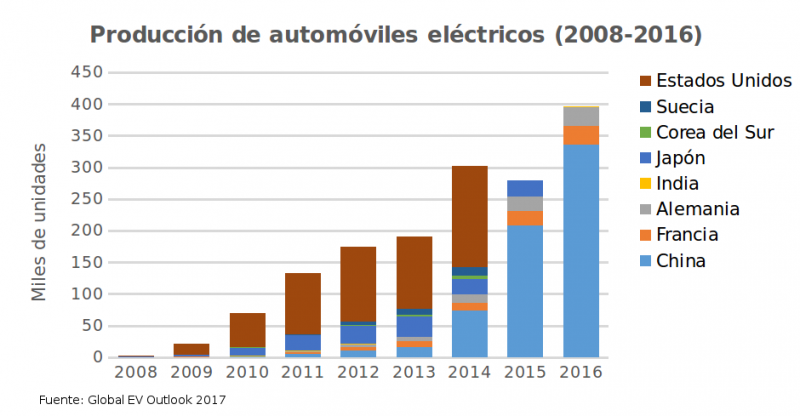

La industria automotriz de vehículos eléctricos se ha colocado en una posición sólida y creciente en los últimos años. Según el Global EV Outlook 2017 de la International Energy Agency (IEA), se ha transitado de un inventario internacional total de 1,370 EVs en 2005 a poco más de 2 millones en 2016. En este aumento destacan los saltos gigantes que ha dado China en su conversión a automóviles EVs, pasando de un total de 15,340 a 336,000 unidades registradas entre 2013 y 2016 (véase gráfico 1).

Los principales esquemas sobre los que se ha priorizado la carrera automotriz eléctrica en los últimos dos años han sido los vehículos autónomos, vehículos con batería, combustible eléctricos, y la conectividad y digitalización de los automóviles. Por el momento, las principales empresas que compiten en la producción de EVs autónomos son BMW, seguida por Tesla y Volkswagen (VW), quien anunció será líder en carros eléctricos para el 2025. No obstante, automotrices como Volvo, quien anunció que para 2019 todos sus autos serán eléctricos y Honda, que persigue igualmente una conversión importante, han entrado a la disputa.

La tendencia hacia la conversión eléctrica del transporte y los EVs se ha visto incentivada por la reducción en el precio de sus insumos, especialmente las baterías de litio. El costo de éstas registró una disminución del 62.5% entre 2010 y 2016. De acuerdo al documento Vehicle Outlook 2017 de Bloomberg, se estima que el costo de estas baterías podría disminuir hasta cinco veces para inicios de la próxima década -en plazo de tres años. Un incentivo adicional han sido las subvenciones otorgadas a la compra y venta de este tipo de autos en muchos países, como Noruega, Reino Unido, Francia, Alemania, Holanda, Bélgica y España.

Del lado de la producción, China ha dispuesto adoptar la producción en masa de EVs mediante incentivos fiscales, con una reducción del 10% a las compras de estos vehículos. El objetivo es introducir cerca de siete millones de EVs para el año 2025 (lo cual multiplica por siete los pronósticos de VW y Tesla). Contra esta tendencia global de transición tecnológica automotriz se encuentra, antagónicamente, enfrentado EEUU. Se ha salido del Acuerdo de París y abandonado los objetivos de reducción de emisiones de gases de efecto invernadero; ha implementado aranceles para la importación de paneles solares del 30%; y ha promovido medidas que fortalecen a la industria tradicional de autos y de combustibles fósiles.

La transición de la industria automotriz hacia los EVs todavía enfrente el problema elemental del mercado mundial: el precio. La productividad y el costo de producción de los EVs se encuentra muy por encima de los autos de combustión fósil, lo cual desincentiva la compra de autos EVs, incluso apoyados sobre programas de subvenciones gubernamentales. Actualmente, la relación de precios entre un EV y uno de combustión fósil es todavía del doble; y dentro de la rama de EVs los precios oscilan entre 20,000 y 123,000 dólares.

Dadas las condiciones, las medidas proteccionistas a importantes insumos de automotrices (acero y carbón) y la posible salida del TLCAN, la apuesta automotriz estadounidense parece dirigirse al control del consumo interno de automóviles, en lugar de al aumento de competitividad en el mercado mundial. El resultado será un parque automotriz interno contaminante, costos y con el precio de sus combustibles a la alza. EEUU perdería su competitividad y participación en una de las ramas industriales emblemáticas del capitalismo industrial: la automotriz.

Para América Latina, especialmente para México y Brasil, 7mo y 9no en la producción de automóviles en 2017, la dicotomía de la industria automotriz obligará a tomar decisiones sobre el rumbo que las manufacturas de partes y ensambladoras tomarán. La pérdida de productividad de la industria automotriz estadounidense afectará sobre todo a México, si éste no modifica su estructura productiva centrada en el ensamble exportador de General Motors, Fiat-Chrysler, Ford. Brasil tiene, en cambio, más vínculo con Europa y China que con EEUU, lo cual podría facilitar su transición tecnológica y comercial. En este marco, el TLCAN servirá para producir más autos sucios para el mercado americano mientras los autos limpios se fabricaran en otros centros. México podría tener una política de producción automotriz que reglamente esto antes que se quede con una industria automotriz muy restringida, obsoleta y sucia, dirigida a los consumidores estadounidenses que serán los únicos compradores de dichos vehículos de combustión interna, en el mediano plazo.