Tendencias comerciales y económicas en 2017

Oscar Ugarteche[1]

José Luis Cal[2]

El crecimiento económico global se ha visto afectado por diversos factores en el 2017: la presidencia de Trump, el Brexit, las decisiones de cortar los inventarios de la OPEC. Además, persisten los dos problemas principales del capitalismo en las últimas décadas: bajo crecimiento de la productividad y una desigualdad creciente del ingreso.

A esto se debe agregar la actual salida de EEUU del pacto climático de Paris y el conflicto europeo con este país y con el Reino Unido por la adopción de políticas proteccionistas. Esto significa que Europa podría voltear al oriente, para mantener su poder en el mundo. En este mundo India y China podían jalar el crecimiento europeo, dado que son las economías más grandes con mayor crecimiento en la última década de 9% y 7.2%.

Con la salida del pacto de Paris, la salida del TPP de EEUU se está socavando la Alianza Atlántica creada principalmente para frenar a los enemigos de la democracia. Esto viene encima de la caída del comercio de EEUU con Europa, que cayó de 32%[3] de sus exportaciones totales en 1990 a 21% en el 2015. Para Gran Bretaña la contracción en el mismo periodo fue de 6.7% a 3.9%. En todos los casos la relación comercial ha perdido importancia. Esto debilita las relaciones históricas entre ambos continentes. (leer http://www.obela.org/content/el-proteccionismo-y-la-renegociaci%C3%B3n-del-tlcan)

Por otro lado, América Latina está en una situación de cambio. América del sur en 1990 exportaba el 5.7% a EEUU y en el 2015, 4%. México y Centroamérica en 1990 le exportaban el 27% a EEUU el cual se ha mantenido hasta ahora. Esto abre un cambio en la relación hemisférica. En el caso de México su comercio con EEUU pasó de 74% a 82%; en Sudamérica el comercio con EUUU ha bajado y se ha sustituido por el mismo comercio, pero ahora con China. Ecuador, Colombia y Venezuela que le exportan petróleo; Brasil y Argentina soya; Chile y Perú cobre. Este cambio sudamericano plantea una situación parecida a la de la UE con un vínculo más fuerte con el oriente. Mientras tanto EEUU busca replantear sus tratados de libre comercio en el hemisferio, poniendo énfasis en el tipo de cambio fijo, lo que equivale a dolarizar a América Latina. Cabe recordar que todo el PIB de America Latina sumada equivale a un tercio del PIB EEUU, de modo que cualquier acuerdo monetario será agresivamente asimétrico.

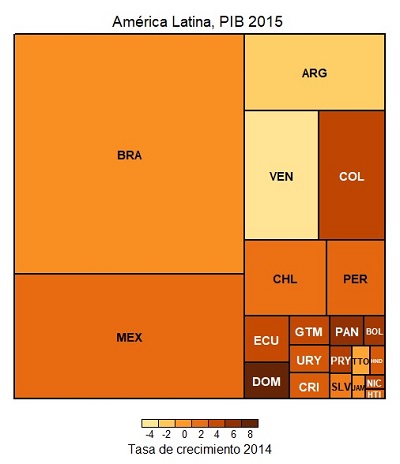

Fuente: Obela con datos del WDI. Se estimó el PIB de Venezuela con datos del WDI.

El país con un panorama más difícil es México ya que sus líneas de producción están actualmente articuladas con América del norte. Su ubicación geográfica y el hecho de que su primer elemento de exportación sea la mano de obra barata la diferencia de Sudamérica que exporta commodities, y de Europa que exporta bienes de alta tecnología con mano de obra costosa.

Los países exportadores de materias primas tienen un crecimiento económico poco prometedor debido al alza prometida de las tasas de interés por parte de la Fed. E BCE no va a subir su tasa, lo que garantiza un debilitamiento del euro frente al dólar. Todo lo anterior abre la interrogante sobre el motor de crecimiento del siglo XXI. El modelo de crecimiento exportador no parece estar funcionando.

El crecimiento económico de México, Brasil, Argentina y Chile no dependen de sus exportaciones. El del Perú está más amarrado, pero está determinado por el auge de precios de minerales ocurridos por la baja de interés ocurrido a partir de 2003. La evidencia muestra que México crece a tasas menores que sus pares sudamericanos. También muestra que en la crisis de 2008 tuvo una caída más profunda que sus pares sudamericanos. En conclusión, se trata de vender bienes industriales integrados dentro de una economía y no armados en líneas de producción globalizadas.

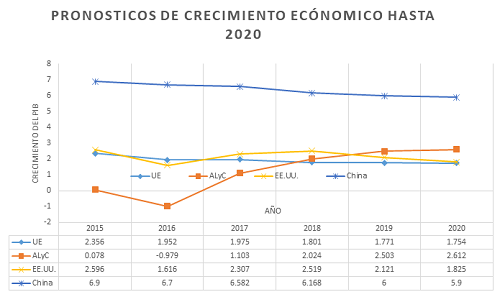

El pronóstico de crecimiento del FMI aparecido en abril del 2107, muestra una recuperación latinoamericana poco probable por los problemas continuados de Venezuela y de Brasil. También por la baja previsible de los precios de las materias primas. EEUU tendrá una breve primavera fruto del alza de gasto público y de la mejora salarial producto de la reducción de la migración. Esto se puede mantener brevemente por el impacto en costos.

Fuente: Elaboración propia con datos del FMI.

La Unión Europea se desacelera del 2% a 1.7% debido al golpe negativo del Brexit, al problema de los migrantes medio orientales y africanos; y su bono demográfico. Lo que permitirá que se mantenga cerca del 2% será una política monetaria expansiva acompañada de una ligera expansión fiscal.

China y la India continúan con tasas altas sobre el 6% aunque su orientación está cambiando hacia el mercado interno, articulando sus líneas de producción dentro de sus países. Entre los riesgos de corto plazo de China esta una posible burbuja financiera en el sector inmobiliario.

[1] Investigador titular del Instituto de Investigaciones Económica de la UNAM, coordinador del Proyecto OBELA, miembro del SNI/CONACYT

[2] Facultad de Economía UNAM, Proyecto OBELA.

[3] Toda la estadística comercial proviene del observatorio de complejidad económica del MIT. http://atlas.media.mit.edu/en/