El 15 de junio la FED elevó su tasa de interés objetivo en 75 puntos básicos, el incremento más fuerte desde 1994. La tasa alcanzó 1.75% nivel previo a la pandemia. No parece ser suficiente, la expectativa es que alcance el 3.5% a finales de año. Mientras tanto, los discursos políticos y mediáticos buscan a quién responsabilizar por la tasa de inflación más alta de los últimos 40 años. Lo siguiente es una recesión.

En la década de 1980, de la mano de la teoría cuantitativa del dinero, la inflación era concebida siempre y en todas partes un fenómeno monetario. Es impensable asegurar que existe demasiada liquidez en el mercado de alimentos y hay que contraerla para que se reduzca su consumo.

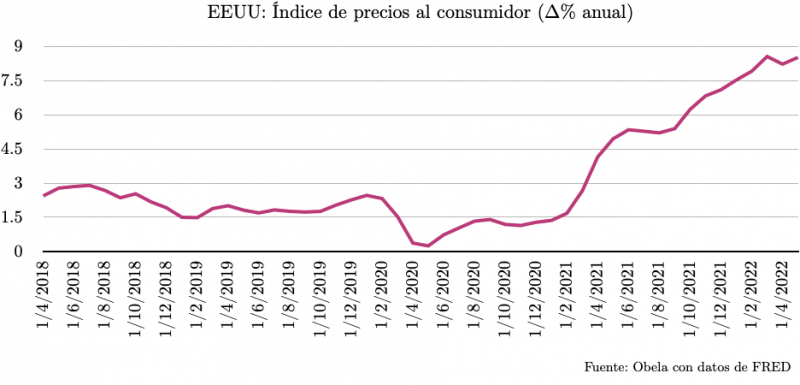

Atribuir la elevada inflación a la operación militar especial es una respuesta limitada. En el momento que comenzó la operación militar EE. UU. ya tenía una inflación de 7.9 %. Desde entonces se aceleró en 0.6 % y se ha mantenido por encima de 8.2 %.

La inflación que se observa no es transitoria y tiene explicación más allá de lo monetario. Es cierto que la inyección de liquidez por la emergencia pandémica le dio un impulso a través de la especulación en el mercado de commodities, la compra de activos y la expansión del crédito.

En el proceso de recuperación económica en el 2020, la demanda se restableció más rápido que la oferta. La oferta se enfrentaba a cierres temporales por las cuarentenas, que condujeron a una descoordinación en las cadenas de producción. Esto era un adelanto de que la estructura global de producción y comercio era más frágil de lo que se esperaba.

Al comenzar las sanciones económicas en contra de Rusia en febrero de 2022 se vieron fuertes incrementos en los precios del petróleo, gas, granos básicos, metales y diversas materias primas. A diferencia de 2020 no se detuvo el comercio mundial, solo reiteró la fragilidad de las cadenas globales de valor.

Bajo la idea del libre comercio, la deslocalización de la producción condujo a la existencia de actores relevantes en el mercado. Cuando alguno de estos actores se ve afectado, el impacto es global. Por ello el conflicto ruso-ucraniano tuvo tal impacto. Esto, al grado, que, a pesar de las sanciones impuestas, Rusia incluso ha incrementado sus ingresos por petróleo.

Si bien EEUU y Europa acusan a Rusia de utilizar los alimentos y fertilizantes como arma, Washington insta discretamente a las empresas agrícolas y navieras a aumentar las compras y el transporte de fertilizantes rusos. En las negociaciones que está involucrada la ONU busca restablecer la exportación de fertilizantes, granos y otros productos agrícolas desde Rusia y Ucrania.

El presidente Biden recrimina los márgenes de ganancia de las empresas petroleras, pero estos son el resultado del libre mercado que ante la escasez los precios llegan hasta donde la demanda lo permita. En otras palabras, la inflación que se vive actualmente tiene un carácter más estructural que monetario.

El control de esta inflación va más allá de la política monetaria. La subida de la tasa de interés alivia la presión en algunos sectores y limita la demanda, a costa del empleo y la posibilidad de inducir una recesión. Ya se han deprimido los precios de los commodities, regresando a sus niveles cercanos a marzo de 2020.

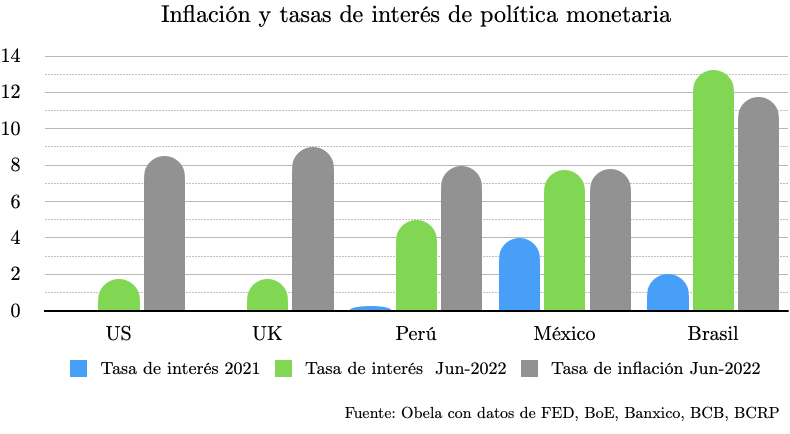

En América Latina las tasas se han incrementado ampliamente desde su punto más bajo durante la pandemia. Destaca el caso de Brasil, donde la tasa de interés se incrementó en 1125 pb, siendo la única tasa de interés real positiva del continente. La tasa de interés real mas negativa es la de EE.UU. con un rendimiento real de -6.75 %

La pandemia claramente expuso una falta de resiliencia económica y la tasa de interés no parece ser suficiente para el control de la inflación. Jerome Powell lo ha reconocido durante su conferencia de prensa del 15 de junio “Hacer una política monetaria adecuada en este entorno incierto requiere reconocer que la economía a menudo evoluciona de manera inesperada. La inflación obviamente sorprendió al alza durante el último año, y podrían esperarse más sorpresas.”

En este contexto, Janet Yellen del Tesoro reconoce que el deseo de Washington de castigar a Rusia por su operación militar en Ucrania a través de sanciones tiene consecuencias negativas para su país, entre estas, la inflación inaceptablemente alta que se vive, así mismo, realizó una propuesta poco ortodoxa para el control de los precios, la formación de un bloque mundial que limite los ingresos petroleros.

Ante la complicada tarea de estabilizar los precios se sigue optando por las subidas agresivas de la tasa de interés, que no resuelven el problema de fondo e inducen a occidente hacia una recesión. Es necesario de tomar medidas estructurales y fiscales específicas, destinadas a desbloquear los cuellos de botella de la oferta y minimizar los efectos de la concentración de la producción por determinados actores.