Seis lecciones de la política monetaria cubana

- blog de anegrete

- 2979 lecturas

En Cuba, como en la casi totalidad de las economías este año, la Covid-19 es la principal amenaza para la producción de bienes y servicios, el empleo y el bienestar social. Para mitigar sus impactos, ha sido necesario expandir el gasto y el endeudamiento público, lo cual genera otros desafíos en materia de estabilidad macroeconómica a mediano plazo.

Medir los equilibrios macroeconómicos en Cuba siempre ha sido embarazoso debido a las múltiples monedas y tasas de cambio, y a los rezagos y naturaleza incompleta de los datos oficiales sobre la balanza de pagos, la deuda externa y la inflación.

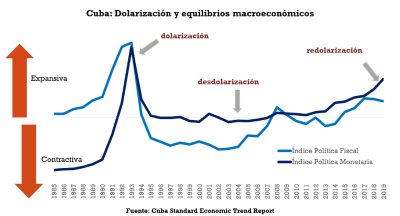

En el gráfico de este artículo se muestra la trayectoria de dos índices que intentan buscarle alguna solución a esta problemática. En vez de enfocarnos en el valor puntual de una variable, los índices examinan la tendencia común de un grupo de indicadores relevantes para aproximar la posición expansiva o contractiva de las políticas macroeconómicas.

Sin entrar en detalles técnicos, la metodología de los índices sirve para capturar el co-movimiento entre las variables asociadas a cada política en una perspectiva de largo plazo (desde 1985 hasta 2019). El índice de política fiscal incluye el gasto público total, el valor de los subsidios del gobierno a las empresas estatales y el déficit fiscal (los tres se toman del presupuesto del Estado y se calculan como proporción del PIB) y el salario promedio real en el sector estatal.

El índice de política monetaria incluye el dinero circulante y las cuentas de ahorro en pesos cubanos (como proporción del PIB), el índice de precios al consumidor en pesos cubanos (CUP) y la tasa de cambio del peso cubano en relación con el dólar estadounidense para la población.

En el gráfico se aprecia que los índices tienden a moverse juntos en el largo plazo, reflejando la dependencia de la política monetaria a la política fiscal debido al mecanismo de financiamiento de los déficits fiscales mediante emisión de dinero por parte del Banco Central (solo desde 2015 comienza a usarse la emisión de bonos públicos). Ambos índices tienen un pico expansivo a principios de los años 90, cuando los déficits fiscales superaron el 30% del PIB, la inflación se disparó a tres dígitos y en los mercados informales el peso cubano se depreció hasta 150 por dólar. Después llegó el ajuste macroeconómico de los años 1994 y 1995 a partir de las entonces llamadas “medidas de saneamiento financiero”. Luego se distingue un período de relativa estabilidad fiscal y monetaria, hasta 2005.

En el esquema de política monetaria diseñado tras la desdolarización, los beneficios de los acuerdos con Venezuela y la llamada Batalla de Ideas (incremento significativo del gasto público en programas sociales) se combinaron para conducir la política fiscal hacia una nueva senda expansiva desde 2005, que terminó con la crisis financiera doméstica en 2008 y 2009. Le siguió el reajuste macroeconómico impulsado por Raúl Castro durante sus primeros años en la presidencia. Sin embargo, desde 2015 tanto la política fiscal como la monetaria otra vez derivan hacia posturas notablemente expansivas.

Es normal y beneficioso para cualquier economía que las políticas macroeconómicas transiten por ciclos expansivos y contractivos siempre y cuando se respeten determinados límites que garantizan la estabilidad macroeconómica. En el caso cubano, seis principales lecciones pueden extraerse de la trayectoria de los índices de política fiscal y política monetaria:

1. Antes de la llegada de la Covid-19 las políticas fiscales y monetarias venían expandiéndose para suavizar los impactos de los choques previos (crisis venezolana y escalamiento de las sanciones del gobierno estadounidense). Por tanto, son muy estrechos los espacios que en 2020 tienen las políticas macroeconómicas para acomodarse a las necesidades de la compleja situación económica sin provocar una aceleración de la inflación. Desde el presupuesto del Estado es poco lo que puede hacerse para incrementar los subsidios a empresas y familias y fomentar la inversión sin que ello añada riesgos a la estabilidad monetaria. Que se hayan agotado las municiones macroeconómicas para hacerle frente a este nuevo choque de enormes proporciones, es más alarmante en una economía sin un acceso fácil a los mercados internacionales de capitales y que no es miembro de las principales instituciones financieras multilaterales.

2. Sin bien la tendencia expansiva de las políticas macroeconómicas es para preocuparse, en 2019 todavía los desbalances monetarios y fiscales no llegaban a los niveles más altos de los años 90. Pero falta ver qué sucede en 2020. En marzo se hizo una corrección del plan de la economía y del presupuesto del Estado para el año en curso, y muy probablemente el déficit fiscal vuelva a aumentar. Las informaciones anecdóticas revelan para este año significativos aumentos de precios y una depreciación del peso convertible (CUC) en los mercados informales. Las largas colas en las tiendas constituyen un síntoma de inflación reprimida.

3. Debido a la caída que se debe producir en los ingresos al presupuesto del Estado, en medio de la actual recesión, es una prioridad ampliar el mercado de los bonos públicos. Para sostener un alto déficit fiscal sin añadir más presión a la inflación, una opción es emitir más bonos públicos. El Banco Central y el Ministerio de Finanzas y Precios (MFP) ya anunciaron que buscarán que no solo los bancos estatales compren los bonos, sino también las empresas y las personas. Pero un mercado de bonos no se crea de la noche a la mañana y varias cosas tendrían que cambiar en el MFP para que estos bonos sean atractivos y confiables. Deberían instrumentar una regla fiscal y trabajar con un marco fiscal de mediano plazo, por ejemplo.

4. Las dos veces que el Banco Central decidió dolarizar parcialmente la economía (1993 y 2019) ha sido después de notables choques en la balanza de pagos, pero también después de que se acumularan sustanciales desbalances fiscales y monetarios tras excesivas posturas expansivas en las políticas macroeconómicas. Esos desbalances terminaron afectando la credibilidad y la convertibilidad de la(s) moneda(s) nacional(es). En estas circunstancias, las familias comienzan a preferir ahorrar y operar en monedas extranjeras. En el sistema empresarial, cuando las monedas nacionales pierden su convertibilidad, estas no permiten pagar deudas en divisas e importar insumos y se entorpece el funcionamiento del comercio exterior y de todo el aparato productivo. En respuesta, el gobierno autoriza el empleo del dólar para aislar algunos subsectores y mercados de estas distorsiones, buscando generar recursos externos en el corto plazo. Se acude a un sistema dual en el que unas empresas florecen, mientras otras languidecen sin garantizarse un crecimiento económico inclusivo y sostenible en el largo plazo. Si en el futuro el gobierno cubano quiere transitar de forma permanente a un sistema monetario regido por una moneda nacional tendrá que aprender a manejar las políticas macroeconómicas y los choques en la balanza de pago de una forma muy diferente.

5. Hay factores en el manejo de la política monetaria que desde hace ya un rato vienen actuando contra la convertibilidad y estabilidad del CUC. En 2004 fue un error la decisión de romper la caja de conversión que respaldaba al CUC (por cada CUC en circulación había un dólar de reserva en el Banco Central) sin reemplazarse por otra regla regulando su emisión. La poca transparencia y la total discrecionalidad con que se manejó la impresión de CUC le dio vía libre al gobierno para financiar gasto público en esta moneda sin siquiera tener el control de la Asamblea Nacional. La necesidad de redolarizar en 2019 se explica, en el fondo, por todas estas fallas en el diseño del esquema de política monetaria tras la desdolarización en 2004. Lo que ocurre es que en las economías centralmente reguladas, con mercados segmentados y controles cambiarios y de precios los errores en las políticas económicas, toman más tiempo en manifestarse y reconocerse. Puede superar una década, como con el CUC.

6. En 2004 el Banco Central consiguió desdolarizar la economía después de sostenerse la estabilidad fiscal y monetaria durante diez años. Por tanto, si el dólar acaba de reinstaurarse en la economía cubana tocará esperar tal vez otros diez años durante los cuales se corrijan los actuales desequilibrios y la confianza en la moneda nacional, antes de que al Banco Central se le ocurra proponer una nueva desdolarización. La unificación monetaria está descartada en el corto y mediano plazo. Se podrá sacar el CUC y hacer alguna corrección en las tasas de cambio, pero se mantendrá la dualidad CUP/USD.