QUÉ PASÓ EL 2023

- blog de bacosta

- 823 lecturas

La altísima inflación del año 2022 llevó a que los bancos centrales de EEUU, el FED, y el BCE de la UE, subieran sus tasas de interés. Esto fue seguido por todos los bancos centrales del resto del mundo occidental para mantener los tipos de cambio estables y para contener la inflación. En China y algunos países asiáticos la dinámica es otra.(ver qué pasó 2022) Se esperaba que las altas tasas de interés enfriarían las economías de EEUU y de Europa y una recesión se establecería mientras se reordenan sus finanzas públicas y se restructuran sus aparatos productivos detrás del proteccionismo de nuevo cuño introducido bajo el manto de la seguridad nacional. En el 2023 se observó, sin embargo, que la recesión golpeó a Europa, con Alemania a la cabeza y a América latina pero no a EEUU ni a México que con una reactivación a partir del segundo trimestre culminaron con un inesperado crecimiento del PIB de 3.3% y 3,4% respectivamente. Los países asiáticos que no tiene inflación resintieron el enfriamiento occidental pero China sobre todo resintió las medidas de la guerra comercial contra ella de parte del Titan del Norte. Todo resultó en que la economía global se desaceleró en relación al 2022 y el crecimiento que existió fue liderado por Asia, específicamente por China con 5.2% y la India con 7%.

Hay una narrativa sobre lo ocurrido en la economía global que habla de una recesión en China y un auge en EEUU que no solo está distante de la realidad, sino que le es ajena. Nunca antes ha sido tan fuerte la distancia entre la realidad de los datos en la prensa occidental sobre la dinámica económica de China, en lo que parece ser una severa guerra fría mediática.

Las bolsas de valores y de commodities de occidente que se esperaba que se enfriarían con el alza de las tasas de interés no cayeron con el alza de la tasa de interés, sino que se estacaron y observaron un muy fuerte repunte instantáneo a partir de 27 de octubre del 2023 con el conflicto de Gaza. A diferencia del conflicto de Ucrania que impactó muy levemente, éste ha tenido un impacto positivo muy marcado que muestra el grado al cual les hace bien a los inversionistas en el complejo militar industrial esa guerra. El auge súbito de la bolsa de Nueva York no implica una recuperación acelerada de la economía de EEUU ni presagia una recuperación sencilla, se anticipa que el 2024 el crecimiento será menor que el 2023 incluso para China cuya dinámica interna no logra contrapesar la guerra comercial estadounidense ni el enfriamiento general de la economia global. China y la India seguirán siendo las dos economías que crecen más y arrastran la economía global.

América latina observó una performance inesperada igualmente. México creció más de 3.4% cuando se esperaba 1.6% y los sudamericanos casi no crecieron salvo Brasil, Paraguay y Bolivia. Las tendencias de los precios fueron previsiblemente descendentes por las tasas de interés altas, a pesar de la dinámica de China y la demanda de metales inducida por la sustitución de vehículos eléctricos. La sequía en su sétimo año alimentó la parte no monetaria de la inflación, observándose la reducción del paso del Canal de Panamá, la reducción de la navegación en el Rio Paraná y en el Amazonas. Todo esto impacta precios negaivamente.

La economía de EEUU.

DE acuerdo al New York Times (https://www.nytimes.com/2024/01/25/us/politics/yellen-criticizing-trump-... ) en un discurso pronunciado en el Club Económico de Chicago a fines de enero del 2024, la Secretaria del Tesoro Yellen, expresidenta del FED y esposa del premio Nobel en economía Ackerloff, argumentó que la administración Biden había liderado una recuperación que ha superado a la del resto del mundo, lo que no es cierto. Dijo que bajo el mandato del presidente Trump, Estados Unidos impuso aranceles a más de 300.000 millones de dólares de las importaciones chinas. No dijo de cuanto son los aranceles impuestos por ellos con el neoproteccionismo establecido en la ley. El Gobierno de Biden se ha centrado, por ejemplo, en crear su propia arquitectura de subvenciones que suma 465.000 millones de dólares mediante la ley CHIPS y de Ciencias en tecnología climática., con normas de contenido local para proteger su industria. Todo eso debería de haber logrado regresar el índice del sentimiento del consumidor a niveles previos a la pandemia, pero, no se aprecia esto, como se ve en el gráfico debajo. El iondice observó un descenso de 101 en enero del 2020 a 61.3 en noviembre del 2023 según la University of Michigan: Consumer Sentiment index.( https://fred.stlouisfed.org/series/UMCSENT/). La inflación bajó en el 2022 y 2023 pero se mantiene por encima del inicio de la pandemia. Las políticas antinflacionarias del FED no consideran los elementos no monetarios de la inflación como la sequía.

El problema que señala la Casa Blanca en la evaluación de la ley CHIPS y de Ciencias un año más tarde es que aunque los semiconductores se inventaron en Estados Unidos, sólo producen el 10% del suministro mundial, y ninguno de los chips más avanzados. “Del mismo modo, las inversiones en investigación y desarrollo han caído a menos del 1% del PIB desde el 2% de mediados de los años sesenta, en el punto álgido de la carrera espacial.” (https://www.whitehouse.gov/briefing-room/statements-releases/2023/08/09/fact-sheet-one-year-after-the-chips-and-science-act-biden-harris-administration-marks-historic-progress-in-bringing-semiconductor-supply-chains-home-supporting-innovation-and-protecting-national-s/) Al otro lado Huawei, frente al bloqueo estadounidense iniciado en el 2022, presentó el modelo Huawei Mate 60 Pro en setiembre del 2023 que contiene un procesador propio, el Kirin 9000S, con litografía de 7 nanómetros, un hito en la guerra tecnológica con EEUU fabricado por Semiconductor Manufacturing International Corporation con sede en Shanghái. Es decir, están delante de EEUU y son autónomos de ellos en su avance.

En la industria automotriz, donde China lidera desde hace una década, la prensa occidental presenta a Tesla como la firma que lidera y casi como la única mientras hay al menos las marcas alemanas y coreanas en proceso de transición hacia eléctricos, y las marcas de China lideran con holgura.

Lo que se aprecia en el gráfico es que de las 20 marcas de automóviles que venden más vehículos eléctricos en el mundo, una es estadounidense, cuatro son alemanas, y dos son coreanas, las otras trece marcas más vendidas son de China. En setiembre del año 2023, las compañías chinas dedicadas a la fabricación de vehículos eléctricos exhibieron sus productos en el Múnich Auto Show y deslumbraron.

Lo que se aprecia en el gráfico es que de las 20 marcas de automóviles que venden más vehículos eléctricos en el mundo, una es estadounidense, cuatro son alemanas, y dos son coreanas, las otras trece marcas más vendidas son de China. En setiembre del año 2023, las compañías chinas dedicadas a la fabricación de vehículos eléctricos exhibieron sus productos en el Múnich Auto Show y deslumbraron.

En esa ocasión, los expertos señalaron que dichas empresas podrían representar un desafío para las compañías automotrices convencionales. De este modo el presidente de Tesla, Musk dijo "Las compañías chinas son las más competitivas a nivel mundial. Por lo tanto, considero que lograrán un éxito considerable fuera de China, dependiendo de los aranceles o barreras comerciales que se establezcan". (https://www.cnbc.com/2024/01/25/elon-musk-says-chinese-ev-makers-will-demolish-other-companies.html) Solo con protección arancelaria podrán las empresas occidentales competir y de estas las alemanas son las occidentales en mejor posición de competir y de mercado. Las grandes marcas estadounidenses y japonesas no están entre las 20 marcas más vendidas del mundo en estos vehículos a diferencia de las coreanas.

América latina y la inflación

Todos los países de América latina subieron las tasas de interés durante el año al tándem con el FED para evitar movimientos adversos del tipo de cambio. Los que tuvieron más éxito fueron Brasil y el Perú que han mantenido sus tipos de cambio estables pesar de los vientos políticos en sus países. Chile y Colombia vieron movimientos adversos pero sus inflaciones descendieron y no se vieron afectados por estos. Todos los tipos de cambio se apreciaron como reflejo de las políticas monetarias del FED y todos los bancos centrales acumularon más reservas internacionales fruto de las políticas de austeridad que son ahora la nueva norma. La inflación derivada de la sequía y la caída de las exportaciones por la misma razón impactó más a los países graneros del Atlántico. como Uruguay, Argentina y Brasil y menos a los del Pacifico. Las economías del Pacifico están afectadas por los precios de los minerales que bajaron o dejaron de subir, más la sequía. El resultado ha sido que, salvo México, Brasil, Paraguay y Bolivia, todos dejaron de crecer. El cuarto que más creció fue Bolivia con 2.3%, Brasil con 3,1% fue el tercero, vinculado a China, después de México, el segundo, vinculado al crecimiento de EEUU y ambos a la demanda de interna. Es la novena economía más grande del mundo y términos nominales desplazó a Canadá. Del G7 solo quedan cuatro países en la lista de los 10 mayores. El motor de Brasil fueron las exportaciones de granos que, aunque se redujeron en volumen crecieron en precios y el gasto social, análogo a México.

Según el Banco Mundial (https://www.worldbank.org/en/country/brazil/overview) Brasil se encuentra ante pérdidas significativas, recurrentes y en aumento debido a eventos relacionados con el clima. A pesar de esto, un tercio del ingreso de exportaciones es de origen agrícola, y casi la mitad se vende en oriente, esencialmente China, seguido de Europa.

El primero que más crece es Paraguay, según la CEPAL, con 4,5% y se explica por el desempeño de la agricultura en el sector sojero, como así también, a la producción energética – venta a Brasil de hidroelectricidad de las cataratas de Iguazú - y las reexportaciones.

Los BRICS y su ampliación

En agosto del 2023 se acordó incorporar a seis países más a la lista de BRICS, que incluía a la Argentina. El objeto era tener más capacidad de negociación internacional ante lo que se percibe como un mundo al revés. EEUU es el país con más deuda pública del mundo en términos absolutos y en peso en el PIB. Como los demás países deficitarios fiscales, son acompañados por déficits externos, por definición simétricos: el exceso de consumo sobre la producción interna lleva a la importación de bienes y servicios. En una economía mundial normal, eso arrastraría el crecimiento del mundo. Todo indica que al único que arrastra es a México y quizás levemente a Canadá. El resto del mundo en su conjunto son arrastrados por la actividad económica de China. Los países de los BRICS suman un nivel de reservas internacionales muy alto y cubren una parte muy sustancial de los recursos externos utilizados por el Titan del Norte. Ante esa evidencia, los BRICS decidieron ponerse de acuerdo para negociar con ellos de forma de poder reactivar las economías del Sur Global, ahora ahorradores porque están bajo un régimen de austeridad impuesto primero por el FMI y luego por la prensa internacional y la calificadoras de riesgo. El nuevo orden mundial está armado por un gran despilfarrador que crece poco mientras todo el resto del mundo ahorra sin crecer salvo China, la India y los países asiáticos en su conjunto. Europa al margen, se financia a sí misma.

China aceleró el desprendimiento de los bonos del tesoro de EEU y redujo su posición en estos instrumentos mientras aumentó su posición en oro y otras monedas. Este año se habló más, en general, de operaciones en moneda nacional. En este juego Argentina carente de reservas internacionales, y economía grande, tomó del Banco Popular de China un acuerdo de swaps entre bancos centrales en yuanes hace un lustro. Este acuerdo permite cooperación financiera Sur-Sur y prescinde de las condicionalidades. Sin embargo la Argentina se retiró del acuerdo con el BPdeC el último mes del año y obligó así a otras instituciones a rescatarla. No entró el FED a rescatarla, como se podría esperar en sustitución de China. Entre 2008 y 2021, China invirtió $240 mil millones para rescatar a 22 países en desarrollo, según investigadores. Entre los principales beneficiarios se encuentran Argentina, Pakistán, Mongolia y Egipto. El Banco Popular de China, de manera individual, aportó $170 mil millones a bancos centrales extranjeros a través de sus líneas de intercambio bilateral. Las empresas estatales chinas también desempeñaron un papel importante en este proceso de rescate. El alejamiento del BCRA del BPdC es por razones de alineamiento con EEUU y no por razones financieras. El FED no reaccionó.

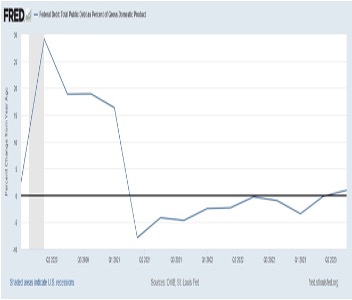

Con el ingreso de los países árabes a los BRICS, el nivel de reservas internacionales agregado del grupo creció aún más y la posibilidad de presionar a EEUU para que se ajuste y reduzca su inmenso déficit también. En el camino se interpuso la guerra de Gaza, el 22 de octubre 2023. Todo apunta a que los las políticas de ajuste del Sur Global continuarán en 147 países mientras uno mantiene una deuda pública de 30 billones de dólares, equivalente a la mitad del PIB del mundo y 120% de su PIB. El gobierno saliente demócrata del presidente Biden intentó frenar el aumento de esta deuda desde el año 2020, como se aprecia en el gráfico, con la consecuente pérdida de popularidad.

Finalmente, el crecimiento global liderado por China está motorizado por los cambios energéticos y de transporte así como por telecomunicaciones y sus insumos, los chips. La competencia entre las grandes potencias es abierta y recuerda la anterior competencia entre Alemania y Gran Bretaña en la era de los inventos. Eso terminó con la Primera Guerra Mundial. El ánimo económico es que occidente crece poco y oriente crece rápido. La diferencia es que los grandes fondos de inversión están en occidente y controlan los flujos de inversión. El año 2024 se anticipa será más frío que el 2023 que fue más frío que el 2022, año del rebote de la pandemia. Como se dijo en su momento, la recuperación iba a tener forma de raíz cuadrada invertida y todo indica eso en occidente. Oriente no tuvo caída y por tanto no tiene esa forma su dinámica económica. El cambio del eje económico global parece consolidado en el 2023 con oriente a la cabeza y el Océano Pacifico como centro del comercio mundial.