La FED: sigue al líder

- blog de bacosta

- 940 lecturas

Desde 1990, la idea de la independencia de los bancos centrales respecto a los gobiernos nacionales se ha universalizado. Se materializó con cambios constitucionales en algunos países y legales en otros, que impiden que el banco central financie las finanzas públicas, salvo en los países del G7 y China. Este principio va acompañado de la apertura sin restricciones de las cuentas de capital y de la completa desregulación de los mercados financieros. Además, con el 60% del PIB mundial en billetes de dólar, la política monetaria y los tipos de interés en el mundo están en manos de la Fed, excepto en China.

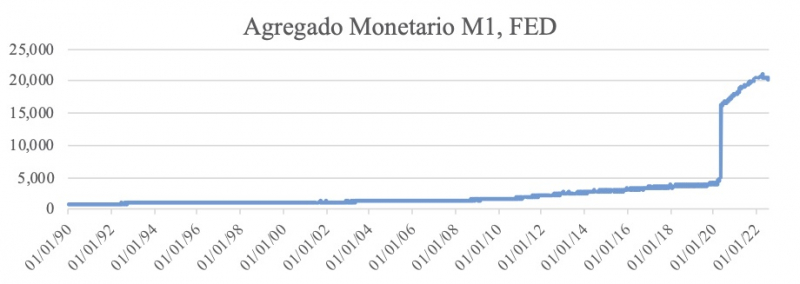

Los bancos centrales son independientes y, tres décadas después, todos utilizan el modelo de tasa de inflación objetivo y sus marcos teóricos y normativos. Sin embargo, a partir de marzo de 2020, la Fed duplicó la oferta monetaria de Estados Unidos hasta el 30% del PIB. Una de las consecuencias es que Estados Unidos atravesará en 2022 la mayor inflación en cuarenta años, lo que ha contagiado al resto del mundo occidental. Además, hay otros componentes de la inflación ya comentados (enlaces), y a ello se añade la más reciente subida de los costes energéticos por la guerra de Ucrania.

El supuesto era que la autonomía de los bancos centrales y el control de los balances permitirían la estabilidad de los precios a largo plazo y conducirían a un mayor crecimiento económico. La política monetaria es un instrumento crucial de estabilización macroeconómica. En marzo de 2020, la intervención de la FED supuso la estabilización de los mercados de valores y materias primas y el rescate de empresas. El Promedio Industrial Dow Jones perdió el 40% de su valor de capitalización entre el 13 de febrero (29.513 pts DJIA) y el 23 de marzo (18.213 pts). La Fed no interpreta la autonomía como la capacidad de financiar al Gobierno, sino como su poder para elegir y utilizar libremente sus instrumentos con sus dos objetivos de crecimiento y empleo. La estabilidad de los mercados parece ser más importante que los objetivos mencionados, y todo indica que la prensa económica confunde el crecimiento bursátil con la estabilidad económica.

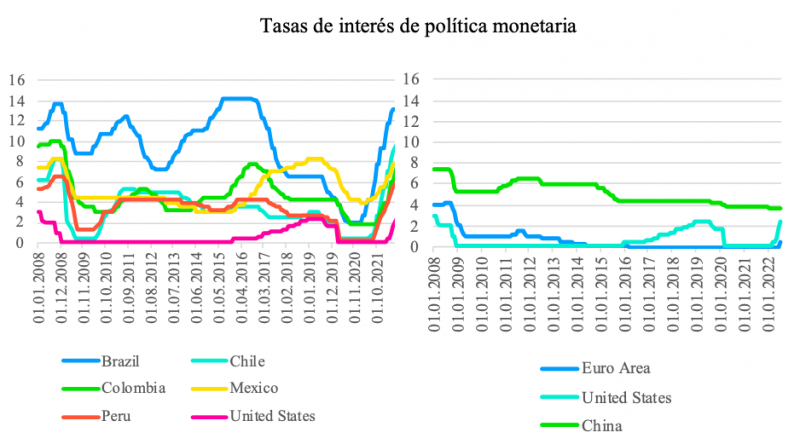

El FMI anunció la emisión de 650.000 millones de DEG, que fueron inútiles para las economías emergentes. Aumentó las reservas internacionales de los países del G7 y de América Latina en bonos del Tesoro de Estados Unidos para financiar el déficit exterior de ese país. El problema para América Latina es que la subida de los tipos de interés tiene que ser mayor que la de Estados Unidos por el riesgo país, lo que frenará el crecimiento económico. Una medida importante de la FED ha sido el fin del Quick Easing con el consiguiente aumento del tipo de interés básico. Como resultado, ante la amenaza de una depreciación del tipo de cambio, los bancos centrales de Occidente, y algunos de Oriente, subieron los tipos de interés. El BCE no lo hizo suponiendo que la inflación era coyuntural, lo que provocó una depreciación del 23% del euro frente al dólar en 2022. De este modo, Europa se vio afectada por los movimientos de capitales contra el euro, con el consiguiente aumento del precio del dólar, que afectó al precio del petróleo y del gas denominados en dólares. Al igual que la tasa de crecimiento de Europa, el BCE subestimó las previsiones de inflación (1,5% en junio de 2021, 8,3% en septiembre de 2022).

La política monetaria debe centrarse principalmente en el largo plazo, y no sólo el Gobierno y la clase política influyen en el banco central. En Estados Unidos, los grandes actores financieros sí lo hacen, como se vio en 2008 y de nuevo en 2020. Las definiciones de independencia del banco central difieren entre el G7 y el resto del mundo. La constitución mexicana dice que "ninguna autoridad podrá ordenar al banco que otorgue financiamiento" (artículo 28). La constitución chilena dice que "en ningún caso podrá otorgarles su garantía, ni adquirir documentos emitidos por el Estado, sus organismos o empresas (Artículo 109).

En el sistema bancario central del G7, la aceptación establece implícitamente la endogeneidad del dinero, es decir, el banco central es el que proporciona la liquidez que demanda la economía y, por tanto, financia al Estado. Las operaciones de mercado abierto de Estados Unidos y del BCE permiten la financiación del Estado.

El BCE dice "operar en los mercados financieros comprando y vendiendo directamente (al contado y a plazo), o mediante acuerdos de recompra, prestando o tomando prestados valores y otros instrumentos negociables, ya sea en euros o en otras monedas". (Artículo 18 del Capítulo IV de los Estatutos del Sistema Europeo de Bancos Centrales y del Banco Central). Los estatutos de la Fed sobre las operaciones de mercado abierto establecen: "El Comité Federal de Mercado Abierto establece la política monetaria eligiendo un objetivo para el tipo de los fondos federales y autoriza las operaciones de mercado abierto (compras y ventas de bonos del Tesoro) para alcanzar ese objetivo".

Para China, la subida no ha tenido ningún efecto, ya que tienen la cuenta de capital cerrada y son compradores netos de productos básicos. China baja sus tipos de interés para reactivar el consumo ante las dificultades observadas por la continuación del COVID y los efectos de la sequía, esperando una tasa de crecimiento del 4,8% en 2022. Con el mercado de capitales regulado y la cuenta de capital cerrada, el Banco Popular de China demuestra su autonomía respecto a la Fed. Es algo que el BCE y los bancos africanos y latinoamericanos han perdido con consecuencias nefastas para la política económica. ¿En qué términos se puede recuperar la autonomía de la política monetaria y macroeconómica?

Descarga