EL FALSO REDESPLIEGUE Y LA DEBILIDAD DEL DÓLAR

Oscar Ugarteche[1]

Eduardo Bastida Hernández[2]

Un antiguo fantasma persigue al dólar estadounidense. Desde 1960 se habla de que llegará el punto donde el financiamiento externo del déficit comercial de EEUU terminaría. La llegada de Trump a la presidencia ha hecho crecer el riesgo país de EEUU y alejado los capitales de corto plazo, contrario a la idea que el alza de la tasa de interés los atraería de regreso. El efecto ha sido una depreciación del dólar en lo que va del 2017, que visto desde América Latina, se percibe como una apreciación de nuestras monedas.

Para la moneda estadounidense el 2017 no está resultando un buen año, en contraste a los buenos indicadores obtenidos por su economía: un nivel récord en el Dow Jones Industrial de 22,000 puntos en julio; una tasa de desempleo que continua a la baja, colocándose en un 4.3% para el mismo mes; una tasa de crecimiento anual del 2.6% para el segundo trimestre; y una tasa de interés de referencia favorable en comparación con otras economías[3]. Quizás hay miedo del fin del ciclo de expansión económica, que no por tibia fue menor su expansión.

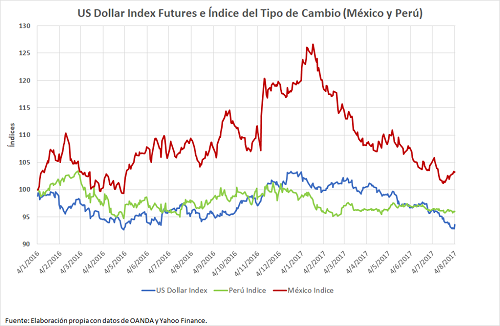

El US Dollar Index, conformado por una serie de monedas lideradas por el Euro, muestra una depreciación del dólar del 9% en lo que va del año[4]. Otras divisas de países latinoamericanos se han visto beneficiadas por esto, tales como el sol Peruano y el peso Mexicano, como observamos en el gráfico 1, donde las monedas se aprecian obedeciendo la pérdida de valor del US Dollar Index. Lo mismo pasa para las otras en menor grado.

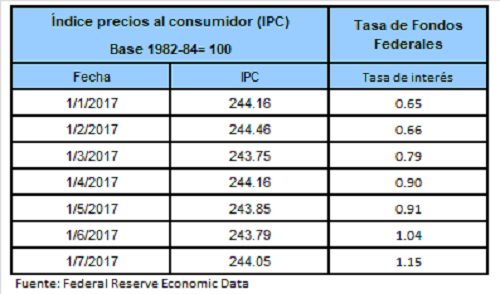

Dentro del planteamiento de la debilidad del dólar, es posible que los buenos datos registrados en el 2017 estén aun dentro del año fiscal de la administración de Obama, pero tienen proyecciones malas. Los rumores del cambio de la presidente del Federal Reserve Board Yellen acompañan la discusión sobre qué hacer para reactivar la economía de EEUU. Con la tasa de interés al alza, aunque aún negativa, el panorama es sombrío para una reactivación y posible para una nueva recesión. ¿Bajar la tasa más? Lo que se sabe es que el alza de la tasa de interés ha estancado el nivel de precios (ver tabla) y está induciendo un ciclo de bajada del PIB. De esta forma el mercado está descontando la incertidumbre respecto a la administración del nuevo presidente, castigando al dólar; de allí la contradicción respecto a los avances obtenidos por la economía estadounidense.

Las explicaciones sobre la debilidad del dólar presentan planteamientos que van desde una problemática con el crecimiento económico estadounidense, la falta de progreso en la implementación de nuevas políticas por parte de la administración de Trump y la incertidumbre en la habilidad de la FED para incrementar sus tasas de interés ante una tasa de inflación estancada. Una explicación más sencilla es que el alza de la tasa de interés se usa para contener el consumo y, con eso, la inflación. Tal parece que lo han logrado. El problema es, entonces, que no hay cómo recuperar la tasa histórica de interés y con ello el manejo de la política monetaria, sin enterrar la economía real en una deflación y una profunda recesión.

Del otro lado del Atlántico se expone que la tasa de crecimiento europea ha sorprendido, pero el precio del Euro sigue frágil y tiene una recuperación coyuntural. Ha subido desde enero del 2017, igual que las monedas latinoamericanas, por la depreciación del dólar. El crecimiento del PIB trimestral fue de 0.6% y anual de 2.2%. Los miedos políticos se han dispersado por el resultado electoral en Francia y el anuncio que el Banco Central Europeo va a reducir su programa de estímulos monetarios.[5] Sin embargo el Brexit va a golpear sobre su crecimiento del comercio y su PIB.

Otro argumento lo presentó Richard Gardner desde 1960, cuando en un artículo planteó que los continuos déficits de EEUU no son problema. Desde entonces concluyó: “Nosotros nos hemos preocupado de una escasez de dólares por la supuesta tendencia de EEUU a mantener superávits en su balanza de pagos. Pero nos hemos despertado ante la realidad de que EE.UU. se encuentra con un gran déficit de pagos”.[6]

Gardner argumentó que los déficits de EEUU se financian gracias a la posesión de dólares por parte de extranjeros, además de la utilidad del dólar como moneda de uso internacional para el comercio. Explicó que este proceso no duraría mucho más una vez que los países que lo financiaban dejaran de confiar en la economía estadounidense como respaldo de la moneda. Concluyó que EEUU podría resolver su problema de déficits externos, tema que le preocupa al actual presidente americano, a través de la reducción del gasto militar y la cooperación externa; la restricción de las importaciones y de las inversiones directas en el exterior; o con deflación de la economía americana. Sin embargo, advirtió que él mismo no lo recomendaba porque esto afectaría el prestigio de EEUU en el mundo.

Tras la crisis del 2008 se puso en duda el estatus del dólar como divisa internacional, y un proceso de des-globalización financiera desde la perspectiva del dólar parece estar en curso. La contrariedad prevista del mal desempeño económico estadounidense de los próximos trimestres se ha visto reflejada en el mal desempeño del dólar y la desconfianza como la moneda internacional de siempre. La moneda emergente es el Reminbi, que ha pasado de ser la moneda número 35 en pagos en el mundo en el 2010, a ser la 5ta moneda en el 2017. El dólar pasó de controlar, aún como moneda principal, el 84.95% de los pagos mundiales en el 2012, a sólo el 40.47% en el 2017.

Ante la incertidumbre del dólar se observa el uso de otras monedas en el comercio regional y una apertura a la discusión sobre si son necesarias nuevas unidades regionales de cuentas, que permitan asegurar el valor de las mercancías y un intercambio comercial estable y eficiente. Esta incertidumbre abre una oportunidad para generar nuevos tipos de integración internacional.

Finalmente, el cambio de gobierno en EEUU parece haber introducido elementos de incertidumbre cambiaria. Aunque ha creado, también, la certeza que el futuro de la economía americana no será ni estable ni sólido. Una recesión está por llegar, una frente a la cual no habrá instrumentos monetarios. La crisis del 2008, en este marco, no ha culminado y no se ven los elementos de redespliegue económico, a pesar de todo.

[1] Investigador titular IIEC-UNAM/SIN, coordinador del proyecto Obela

[2] Proyecto Obela

[3] New York Times, The Markets Are Up, Unemployment Is Down. How Much Credit Should Trump Get?

[4] Financial Times, Five markets charts that matter for investors.

[5] Market Watch, Anora Mahmudova, Why dollar weakness may have finally gone too far.

[6] Richard N. Gardner, Foreign Affairs, “Strategy for the Dollar”, edición de abril de 1960.